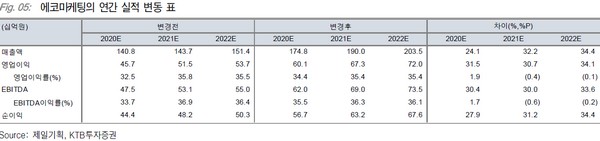

▲에코마케팅 연간 실적 변동 표. (자료제공=KTB투자증권)

KTB투자증권 남효지 연구원은 “2분기 연결 매출액 515억 원, 영업이익 204억 원, 지배주주순이익 172억 원으로 영업이익은 컨센서스 156억 원을 크게 상회했다”며 “본사, 자회사 모두 호실적을 기록했다”고 평가했다.

남 연구원은 “상반기 호실적은 향후 빠른 실적 성장을 암시한다”며 “광고는 신규 광고 모델의 기여도가 지속 확대되고 있는데, 상반기 국내 광고대행사들이 코로나19 영향으로 큰 폭의 실적 역성장을 면치 못했으나, 에코마케팅은 신규 광고 모델을 도입해 37.2% 성장했다”고 분석했다.

그는 “데일리앤코의 경우 꾸준한 제품 리뉴얼로 클럭의 라이프 사이클이 장기화되며 ASP 및 판매량은 지속 증가하고 있다”며 “이에 2020년 매출액 1748억 원, 영업이익 601억 원으로 기존 추정치 대비 각각 24.1%, 31.5% 상향하고 광고업종 톱픽을 유지한다”고 밝혔다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)