▲자료제공=이베스트투자증권

이베스트투자증권은 금호산업이 아시아나항공의 매각이 무산될 경우 주가 횡보가 불가피할 것으로 예상하며, 목표주가를 기존 1만 원에서 8000원으로 하향 조정하고 투자의견도 Buy에서 Hold로 내렸다.

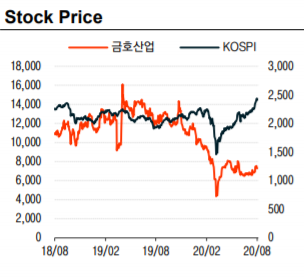

19일 이베스트투자증권에 따르면 금호산업의 매각대상(구주)은 아시아나항공주식 6868만8063주(31.05%)로, 현재 금호산업 장부에 매도가능유가증권으로 장부가 3035억 원으로 계상되어 있다. 현재 주식매매계약(SPA)에 따라 구주 매각가의 3228억 원 중 10%인 328억 원에 대해 계약금을 수령한 상황이다.

전세련 이베스트투자증권 연구원은 “만약 매각이 무산된다고 할 때 아시아나항공은 지금과 동일하게 매각예정자산으로 분류돼 금호산업의 지분법으로 반영되지는 않을 것”이라며 “다만 아시아나항공의 북 밸류 할인 가능성을 고려한다면 하방 리스크가 다시 열린다는 점에서 단기적 주가 횡보는 불가피할 것”이라고 전망했다.

그러나 전 연구원은 금호산업의 본업에 대해서는 긍정적으로 평가했다. 전 연구원은 “금호산업은 6조6000억 원의 수주잔고를 보유하고 있으며 2020년 연 매출액이 1조7000억 원 수준으로 예상되기 때문에 향후 두드러지는 성장성이 나타날 것으로 기대된다”며 “2021년에도 3500~4000세대 수준의 분양은 최소 가능할 것으로 기대한다”고 예상했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)