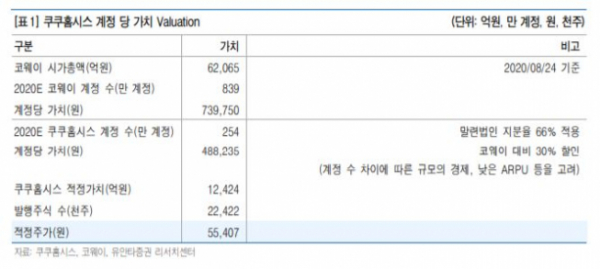

▲쿠쿠홈시스 계정 당 가치. (유안타증권 리서치센터)

유안타증권이 25일 쿠쿠홈시스에 대해 2분기 영업실적이 양호하다고 평가했다. 다만 이번 실적 호조는 국내외 신규 계정 중 금융리스의 비중이 높아진 영향도 컸다고 분석했다. 목표주가는 기존 5만8000원에서 5만5000원으로 하향하고 투자의견 매수는 유지했다.

쿠쿠홈시스는 2분기 실적에 대해 매출액은 전년 동기 대비 17.5% 증가한 2092억 원, 영업이익은 74.4% 오른 512억 원을 기록했다.

이진협 유안타증권 연구원은 “금융리스의 비중이 높아진 덕”이라며 “신규 계정 중 국내 금융리스 비중은 35~40% 수준으로 파악되고 해외의 경우에는 기존 70% 수준에서 85%까지 높아진 것으로 분석된다”라고 설명했다.

금융리스는 렌탈 상품의 소유권이 고객에게 넘어간 것으로 판단하기 때문에 렌탈 초기에 상품에 대한 매출과 이익을 일시에 인식한다는 특징이 있다.

이어 “금융리스 회계 처리로 실적의 가시성이 굉장히 떨어지고 있다”며 “금융리스로 인해 기존 운용리스 회계 처리 시보다 과대 계상되는 경향이 있어 동사의 현금흐름과 실적의 차이 간 괴리가 점점 더 커지고 있다”고 짚었다.

다만 “신종 코로나바이러스 감염증(코로나19)에 따른 비대면 관리 수요 증가로 동사가 출시한 셀프형 관리 제품에 대한 소비자 관심이 높아지면서 비교적 견조한 계정 순증을 달성한 것으로 판단된다”라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)