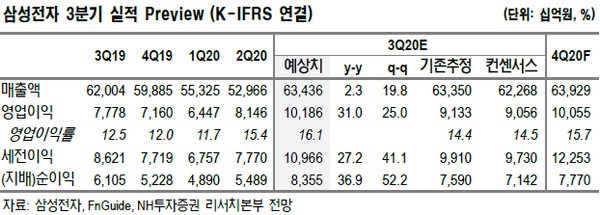

▲삼성전자 3분기 실적 전망. (자료제공=NH투자증권)

NH투자증권 도현우 연구원은 “최근 삼성전자 스마트폰 수요가 회복 중으로 3분기 출하량은 약 8000만대로 예상한다”며 “상반기 코로나19로 인해 스마트폰 수요가 감소했다가 하반기 들어 각국 정부의 지원금 지급으로 인해 스마트폰 수요가 개선 중으로, 마케팅비 집행이 늘지 않았음에도 스마트폰 판매량이 양호한 상황”이라고 밝혔다.

도 연구원은 “미국 화웨이 제재로 인한 반사 수요와 5G 기지국 투자 본격화에 따른 네트워크 사업부 실적도 긍정적”이라며 “갤럭시 Z 폴드2 출시에 따른 폴더블 스마트폰에 대한 기대감도 다시 부각되고 있고 3분기 주요 고객사 스마트폰 신제품 출시로 플렉서블 OLED 라인 가동률도 개선할 것”이라고 예상했다.

그는 “3분기 실적은 매출액 63.4조 원, 영업이익 10.2조 원, 지배주주순이익 8.4조 원을 기록할 것”이라며 “부문별 영업이익은 반도체 부문 5.2조 원, 디스플레이부문 0.4조 원, IM(휴대폰) 부문 4.0조 원, CE(가전) 부문 0.9조 원 등”이라고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)