민병규 유안타증권 연구원은 “영국과 EU의 브렉시트 전환기관 협상 마감시한이 다가오면서 양측의 압박의 수위를 높이며 불확실성이 다시 고조되는 양상”이라며 “하드 브렉시트 가능성이 높아져 지난 주 달러/파운트 환율은 3.2% 하락(파운드화 약세)해 전세계 36개 주요 통화 중 가장 부진한 흐름을 보였다”고 분석했다.

그는 이어 “하드브렉시트로 인한 파운드화의 약세 압력은 자연히 달러지수의 상승과 신흥국 자산에 대한 부담으로 연결될 수 있는 사안으로, 이같은 유럽 내 정정불안은 달러지수의 기술적인 상승을 야기하겠지만, 신흥국에 문제를 초래하지는 않을 것으로 판단된다”고 덧붙였다.

실제로 지난 주 MSCI 신흥국 통화지수는 달러강세에도 불구하고 0.1% 상승(강세)했다. 전날 발표된 중국의 3대 실물지표는 8월 동반 회복세를 보인 것으로 확인됐다. 소매판매(0.5% y/y)와 산업생산(5.6%), 고정자산투자(-0.3%) 증감률 모두 코로나19 이전 수준을 넘어 연중 최고치로 상승했다. 최근 소비심리 등 일부 지표의 회복세가 둔화된 미국과는 다른 양상이다.

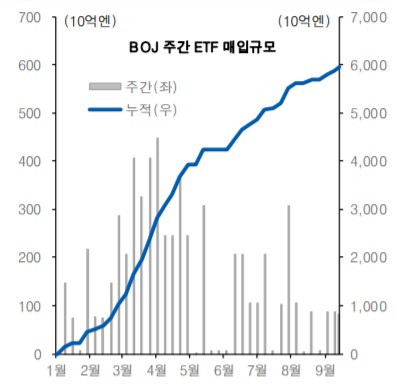

민 연구원은 일본이 영국과 상반된 모습을 보이는 것으로 평가했다. 민 연구원은 “아베노믹스의 계승자인 스가 장관이 차기 총재 당선이 확실시 되면서 일본의 금융시장은 엔화가 낙폭을 회복하는 등 안정을 되찾고 있다”면서 “BOJ(일본은행)의 차별화된 자산매입 정책도 안정적으로 운영되고 있는데, 주요 선진국 중앙은행 중 유일하게 증시 ETF 를 매입(연간 12조 엔 매입 목표)하고 있는 BOJ는 9월에만 2535억엔 규모의 지수연동 ETF 를 매입했다”고 설명했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)