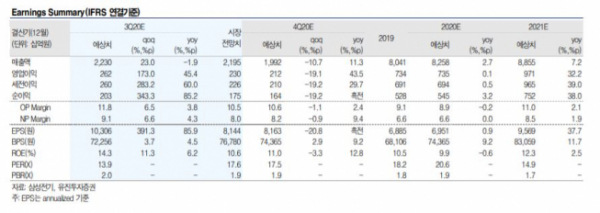

▲실적 현황 및 전망 추이. (자료제공=유진투자증권)

유진투자증권이 16일 삼성전기에 대해 3분기 실적은 전 사업부 고르게 회복세를 보여줄 것으로 전망했다. 이어 소비 심리 회복 등으로 삼성전기 등 스마트폰 부품주에 대한 투자 비중을 높일 것으로 조언했다. 목표주가는 기존 16만 원에서 18만 원으로 상향하고, 투자의견 매수를 유지했다.

노경탁 유진투자증권 연구원은 “3분기는 2분기 대비 모든 사업부에서 빠른 회복세를 보여줄 것”이라며 “국내 고객사의 스마트폰 출하가 대폭 증가하면서 MLCC 가동률이 예상을 웃돌 전망”이라고 말했다.

이어 “화웨이 제재 이슈로 국내외 기업들의 재고 확충도 MLCC 수급에 우호적인 환경으로 작용할 것”이라고 덧붙였다.

노 연구원은 “4분기 일시적인 재고조정 가능성이 있겠지만, 화웨이 스마트폰의 불확실성을 고려한다면 삼성전자와 타 중국기업 비중이 높은 삼성전기의 실적 상향 가능성은 크다”고 예상했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)