▲자료제공=삼성증권

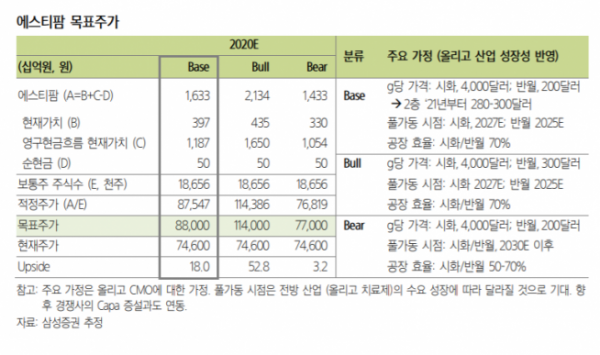

삼성증권은 에스티팜이 올리고 핵산 치료제 원료 대규모 생산 계약을 체결한 가운데, 기존 반월공장 생산 단가가 오를 것으로 전망하며 목표주가를 기존 8만 원에서 8만8000원으로 상향 조정하고 투자의견 매수를 유지했다.

17일 삼성증권에 따르면 전일 에스티팜은 유럽 소재 다국적 제약사와 458억 원 규모의 올리고 핵산 치료제 원료 수출 계약을 체결했다. 해당 계약은 상업화 초기 물량으로 2021년 분 올리고 핵산 치료제 원료 생산 및 공급계약이다.

서근희 삼성증권 연구원은 “해당 원료는 이상지질혈증 치료제인 '인클리시란(Inclisiran)'으로 추정된다”며 “에스티팜은 이번 계약으로 올리고 원료의 대량 생산 경험을 보유함으로써 글로벌 시장에서 차별적인 트랙 레코드 확보하게 됐다”고 분석했다.

서 연구원은 “에스티팜의 신규 증설 예정인 800kg 규모의 올리고 생산설비는 2021년 4분기부터 시생산 가능해 2021~2022년 사이 올리고 핵산 원료의 수요 증가에 맞춰 에스티팜의 공격적인 수주 활동 기대된다”고 평가했다.

그는 “2021년 인클리시란의 판매 개시로 초기 생산량은 50kg 내외로 추정된다”며 “기존 반월공장 생산단가를 g당 200달러로 추정했으나 이번 계약에서의 생산 단가는 최소 400달러 이상이 되는 것으로 확인돼 2021년 이후 반월공장 2층(750kg 규모)의 g당 생산 단가를 기존 200달러에서 280~300달러로 변경해 목표주가를 상향조정했다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)