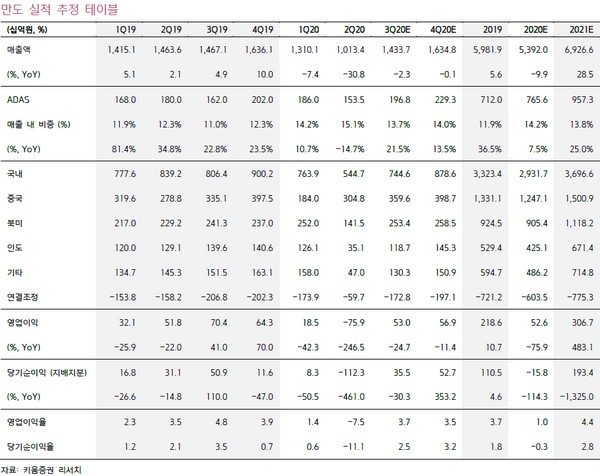

▲만도 실적 추정. (자료제공=키움증권)

키움증권 김민선 연구원은 “국내 내수 시장의 호조세에 7~8월 국내 완성차 수출 물량이 평년 대비 감소했으나 국내 자동차 수출액이 향후 빠른 회복세를 보일 것으로 기대돼 만도의 3분기 영업이익을 530억 원으로 전망한다”며 “7월 이후 북미와 인도, 유럽 공장도 가파른 회복세를 보이며 평년 수준을 소폭 밑도는 가동률을 기록하고 있고, 중국은 2분기 턴어라운드에 성공한 이후 3분기 산업 수요의 상승세가 지속하고 있어 해외 공장 회복세에 따른 실적 개선을 기대한다”고 밝혔다.

김 연구원은 “2분기 글로벌 완성차 업체들의 판매 물량 감소에도 불구하고, 국내 업체들의 호실적을 이끌었던 동인은 평균 판가 상승으로 인한 이익률 개선에 있었다”며 그러나 부품사의 수익성 개선은 완성차 제조사 개선세에 비해 비교적 제한적이었으며, 향후에도 글로벌 완성차 수요의 양적 증가는 과거에 비해 제한적일 것으로 판단돼 부품사들의 향후 핵심 투자 포인트로 고객사 다변화를 기반으로 한 판매 물량 증가 가능성, 고부가 부품 공급 확대 여부”라고 제시했다.

그는 ”만도의 ADAS(첨단 운전자 지원 시스템), 친환경 차 매출 증가세 지속, 중국 시장 회복세, 신규 수주에 기반을 둔 북미 시장 성장세, 인도 시장 현대ㆍ기아차 판매 호조세에 따른 매출 확대를 전망하며, 이러한 전망에 기반을 둔 호조세는 내년 이후에도 본격적으로 나타날 것”이라고 기대했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)