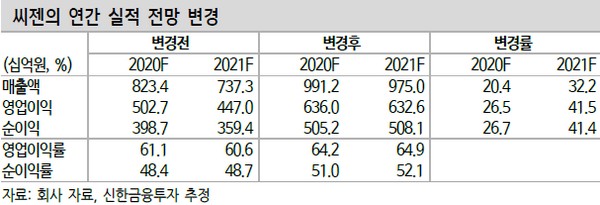

▲씨젠 연간 실적 전망 변경. (자료제공=신한금융투자)

신한금융투자 윤창민 연구원은 “3분기 매출액 2994억 원, 영업이익 1964억 원으로 컨센서스를 웃도는 호실적이 가능하다”며 “2분기에 이어 코로나19 시약이 실적 급증을 견인할 전망으로, 시약 매출액은 전년 대비 11배 증가한 2693억 원이 예상된다”고 밝혔다.

윤 연구원은 “날씨가 추워지는 겨울에는 독감과 코로나19가 동시 유행할 가능성이 커 4분기 매출액 3352억 원, 영업이익 2309억 원이 전망된다”며 “4분기에 5가지 바이러스를 한 번에 진단 가능한 신제품을 출시할 예정이다. 독감과 코로나19는 증상은 비슷하지만 구분하기 어려워 신제품 수요가 늘어날 것”이라고 전망했다.

그는 “코로나19 확산 초기 대비 진단키트 수급은 안정화 국면에 접어들었다”며 “씨젠은 다른 업체 대비 기술력, 유통채널, 생산력 모든 부문에서 경쟁력을 갖췄다. 실적 변동성이 큰 다른 업체들과 달리 견조한 실적 성장세를 유지해 차별화를 나타내고 있다”고 평가했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)