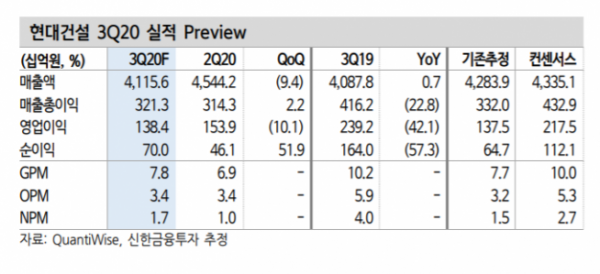

▲현대건설 3분기 실적 전망. (자료제공=신한금융투자 )

신한금융투자는 22일 신종 코로나바이러스 감염증(코로나19) 장기화로 현대건설의 실적 추정치를 낮추면서 목표주가도 4만9000원에서 4만4000원으로 하향 조정하고, 투자의견 ‘매수’를 유지했다.

신한금융투자는 현대건설이 3분기 매출액 4조1200억 원, 영업이익 1384억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액은 0.7% 상승, 영업이익은 42.1% 감소한 수치다.

신한금융투자 김현욱 연구원은 “3분기 코로나19의 영향으로 사우디, 마잔, 카타르 루사일 플라자 등 초기 현장을 비롯해 전반적인 해외 공사 진행이 더뎌지고 있다”며 “준공 효과로 부진했던 지난해 4분기와 비슷한 매출이 예상된다”고 말했다.

이어 김 연구원은 “매출 대비 더 부진한 영업이익을 예상한다”며 “2분기 해외 주요 현장에서 800억 원의 추가 원가가 발생했고 필수 인원들이 투입되기 시작했지만 현재 상황을 보수적으로 고려해 하반기에도 추가 원가를 반영했다”고 덧붙였다.

김 연구원은 “코로나19 장기화로 실적 추정치를 낮추며 목표주가를 하향조정한다”면서 “다만 4분기 몰려있는 대형 해외 수주와 GBC 본격 착공, 신사업 구체화 등 향후 주가에 긍정적일 수 있는 재료는 많기 때문에 코로나19 추이에 따라 목표주가를 재상향할 계획”이라고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)