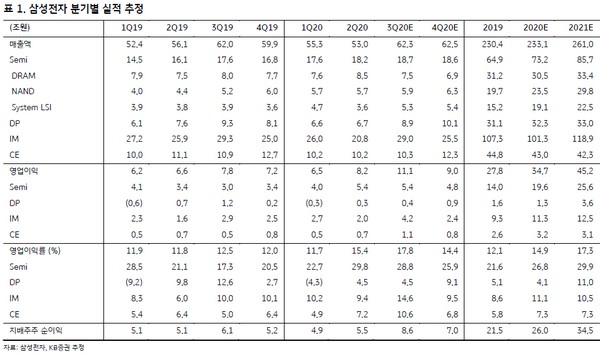

▲삼성전자 분기별 실적 추정. (자료제공=KB증권)

KB증권 김동원 연구원은 “삼성전자 영업이익의 67%인 반도체 부문이 올 4분기 가격 바닥이 전망되고, 하반기 D램 가격하락에도 1나노(nm) 비중확대와 생산수율 향상에 따른 원가구조 개선으로 반도체 영업이익률 하락 폭이 과거와 달리 제한적일 것”이라고 예상했다.

특히 4분기 북미 데이터센터 업체가 6개월 만에 서버 D램 주문을 재개할 것으로 예상하고, 화웨이 제재 이후 글로벌 스마트 폰 업체들의 점유율 확대 경쟁으로 4분기 모바일 D램 수요가 기존 예상을 20% 웃돌 것으로 추정되어 D램 가격은 4분기를 기점으로 바닥을 형성할 것이라는 관측이다.

김 연구원은 “3분기 영업이익은 11.1조 원으로 추정돼 최근 높아진 컨센서스(9.9조 원)를 12% 웃돌 것으로 예상하며 2018년 3분기(17.5조 원) 이후 2년 만에 최대 영업이익 달성이 기대된다”고 밝혔다.

그는 “삼성전자 주가가 반도체 가격하락에 따른 실적악화, 보험업법 개정안에 의한 오버행 이슈 우려 등으로 연초대비 6% 상승에 그쳤으나 내년 삼성전자는 분기 평균 11조 원의 영업이익 창출이 예상돼 과거와 달라진 실적 체력을 나타낼 전망”이라고 말했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)