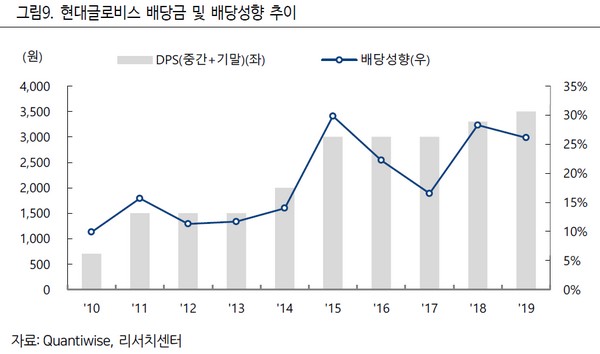

▲현대글로비스 배당금 및 배당성향 추이. (자료제공=하이투자증권)

하이투자증권 하준영 연구원은 “3분기 실적은 매출 3조8062억 원, 영업이익 1635억 원으로 시장 기대치에 부합할 것”이라며 “주요 고객사인 완성차 업체들의 가동률 상승에 따라 현대글로비스의 실적도 전 분기 대비 개선될 것”이라고 전망했다.

하 연구원은 “고객사인 완성차 업체들이 코로나19 영향에서 벗어나면서 3분기부터 영업이익이 점진적으로 회복될 것”이라며 “다만, 해운사업 부문과 CKD(반조립제품) 사업 부문의 경우 매출 인식까지의 시차 때문에 4분기부터 전년 수준의 매출수준을 회복하고 2021년 1분기부터 전년 대비 매출 성장을 나타낼 것”이라고 예상했다.

그는 “현대글로비스가 2018년 이후 현대차와 유사한 밸류에이션을 받아왔는데 최근 들어 현대차와의 멀티플 차이가 확대돼 주가 상승 여력이 있다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)