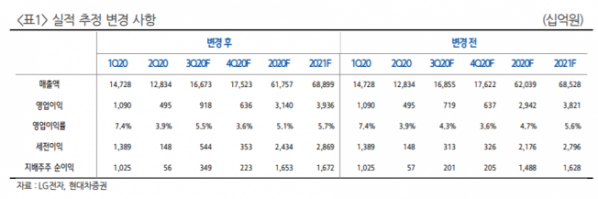

▲LG전자 실적 추정 변경 사항. (자료제공=현대차증권)

현대차증권은 24일 LG전자가 3분기 영업이익 어닝서프라이즈를 기록할 것으로 전망하며, 목표주가를 9만4000원에서 10만5000원으로 상향 조정하고 투자의견 매수를 유지했다.

현대차증권은 LG전자가 3분기 연결기준 매출액 16조7000억 원, 영업이익 9176억 원을 기록할 것으로 전망했다.

현대차증권 노근창 연구원은 “매출액은 추정치와 유사하게 기록할 것으로 예상하지만 영업이익은 효율적인 마케팅 비용 집행과 신생활 가전 판매 호조에 힘입어 추정치를 27.6% 상회하는 어닝서프라이즈를 기록할 것으로 예상한다”고 말했다.

이어 노 연구원은 “4분기에도 채널 재고 수준이 건전하다는 점에서 마케팅 비용이 과거 평균 대비 감소할 것으로 예상해 전년 동기 대비 실적 모멘텀은 지속할 것”이라고 전망했다.

노 연구원은 “LG디스플레이의 광저우 공장 가동에 따른 OLED 생산능력 확대에 힘입어 OLED TV 원가가 개선되면서 최근 LCD 패널 가격 상승의 부정적인 영향을 상쇄할 것으로 보인다”며 “VS(전장) 사업부는 수주 기준으로 전기차 부품 수주 잔고가 크게 확대되고 있다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)