코로나19 여파에 인터넷은행과 경쟁으로 대면보다 금리도 낮아

온라인 신용대출 건수가 오프라인 신용대출을 넘어섰다. 코로나19 여파로 '비대면' 거래가 크게 늘고 있는데다 인터넷전문은행과의 경쟁으로 온라인 대출에 더 낮은 금리를 제공하는 등 복합적인 요소가 작용한 것으로 보인다.

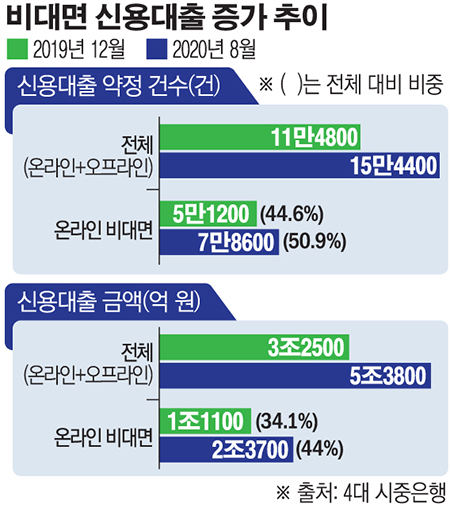

4일 은행권에 따르면 KB국민·신한·하나·우리 4대 시중은행은 지난 8월 15만4432건, 5조3820억 원의 신규 신용대출을 집행했다. 이 가운데 영업지점이 아닌 온라인 비대면으로 이뤄진 신용대출은 50.9%인 7만8612건에 달했다. 대출 금액 기준 비대면 비중은 44%(5조3820억 원 중 2조3670억 원)로 집계됐다.

지난해 12월의 경우 비대면 신용대출은 5만1202건, 1조1080억 원이었다. 전체 월간 신규 신용대출(11만4770건·3조2450억 원) 가운데 건수와 금액 기준으로 각 44.6%, 34.1% 수준이었다.

올해 4대 은행에서 비대면 신용대출의 비중이 건수로는 6.3%포인트, 금액으로는 10%포인트 가까이 증가했다. 개별 은행에 따라서는 최근 비대면 신용대출 비중이 60∼70%대에 달하는 곳도 있었다. 건수 뿐만 아니라 금액도 오프라인 대출보다 많았다.

A은행의 8월 신규 신용대출 3만9551건 중 71.8%(2만8394건)가 비대면으로 이뤄졌다. 금액으로는 1조3450억 원 가운데 58.9%(7925억 원)가 비대면 신용대출로 발생했다.

B은행의 경우 지난달 1일부터 28일까지 신규 신용대출 약정 3만4795건의 64.6%(2만2471건), 신용대출액 1조804억원의 61%(6593억 원)를 비대면이 차지했다.

A 은행에서도 같은 기간 신규 신용대출 3만2151건의 62.3%(2만43건), 신용대출액 1조6040억 원의 57.2%(9170억 원)가 비대면으로 실행됐다.

비대면 신용대출이 늘고 있지만, 특정 은행의 비대면 비중이 유독 적어 평균치를 끌어내렸다. C 은행의 경우 비대면 비중이 건수와 금액 기준으로 각 20.5%(5만3115건 중 1만894건), 13.2%(1조7768억 원 중 2340억 원)에 그쳤다.

비대면 신용대출이 크게 늘어난 이유는 코로나19로 인한 비대면 대출 수요 증가와 낮은 금리가 복합적으로 작용했다는 분석이다.

카카오뱅크, 케이뱅크 등 인터넷전문은행들이 기존 시중 은행보다 싼 금리를 내놓자 기존 은행들이 고객유출을 막기 위해 경쟁적으로 비대면 상품의 금리를 낮췄다.

예컨대 A 은행의 비대면 신용대출 대표상품의 최저 금리는 2.38%(1억 원, 1년 만기 기준)로, 대면 신용대출 대표상품(3.41%)보다 1%포인트 이상 낮다.

시중은행 관계자는 "코로나19가 장기화 되면서 비대면 서비스에 대한 고객들의 수요가 증가하고 있다"며 "여기에 영업점 운영 등 고정비용이 들지 않는 인터넷은행이 금리를 낮추면서 시중은행들이 고객이탈을 최소화하기 위해 비대면 상품의 금리를 낮추는 식으로 대응에 나서고 있다"고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)