관리재정 대신 국제표준 통합재정 활용…기준치 시행령 위임해 5년마다 재검토

한국이 뒤늦게 재정준칙을 도입한 결정적인 배경은 추세적인 확장적 재정정책과 신종 코로나바이러스 감염증(코로나19) 대응 목적의 재정지출 추가 확대에 따른 재정건전성 악화다.

지난해까지만 해도 한국의 국내총생산(GDP) 대비 국가채무비율은 37.7%로 경제협력개발기구(OECD) 회원국 평균(2018년 108.9%)을 크게 하회했기에 별도의 재정준칙을 마련할 필요가 적었다. 하지만 올해 코로나19 확산에 따른 경기둔화 대응을 목적으로 네 차례 추가경정예산안을 편성·집행하면서 국가채무비율은 43.9%로 1년 새 6.2%포인트(P) 급등하게 됐다. GDP 대비 관리재정수지도 6.1% 적자가 예상된다. 특히 추세적인 저출산·고령화와 잠재성장률 하락으로 2060년이 되면 국가채무비율은 64.5~81.1%까지 치솟을 전망이다.

현재까지 재정준칙을 도입한 국가는 전 세계 92개국이다. 선진국으로 범위를 좁히면 한국과 터키만 아직 재정준칙을 도입하지 않았다.

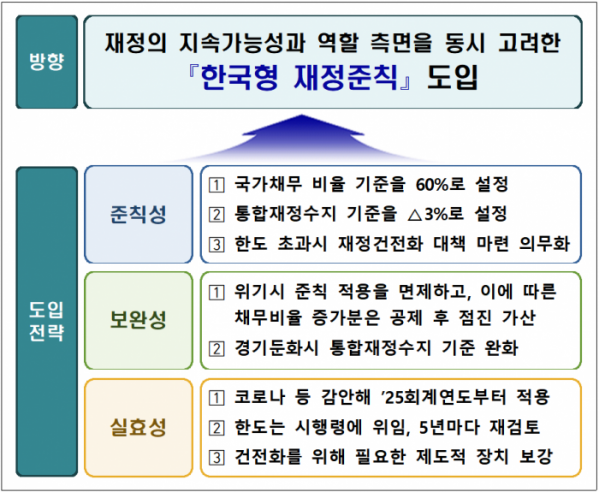

우리 정부는 이번 재정준칙 도입방안에서 재정의 지속가능성 확보와 재정의 역할을 함께 고려했다. 3대 핵심요소로는 준칙성과 보완성, 실효성을 제시했다.

준칙성 측면에선 GDP 대비 국가채무비율 60% 이내, 통합재정수지 –3% 이내를 재정건전성의 마지노선으로 정했다. 하나의 지표가 기준치를 초과해도 다른 지표가 기준치를 하회하면 준칙을 지킨 것으로 간주한다. 가령 국가채무비율이 60%를 초과하면, 통합재정수지 적자를 3% 이내로 낮춰야 한다. 이는 현재 한국의 국가채무 수준과 중장기 전망, 고령화 속도를 고려한 수치다. 통합재정수지 기준에는 중장기 재정여건과 해외사례 등을 고려했다. 그동안 우리 정부는 사회보장성기금에서 대규모 흑자가 발생하는 특수성을 고려해 관리재정수지(통합재정수지-사회보장성기금수지)를 재정운용지표로 활용해왔다.

기준치를 초과하는 경우에는 재정건전화 대책 마련을 의무화한다. 대책에는 지출 효율화, 수입 증대 등 국가채무, 재정수지에 대한 구체적인 관리방안이 포함돼야 한다.

보완성 측면에선 경제위기 시 예외를 적용한다. 전쟁이나 대규모 재해, 글로벌 경제위기 등이 발생하는 경우, 한도 적용을 면제해 적극적으로 재정대응에 나서고, 이에 따른 채무비율 증가분은 한도 계산 시 1차 공제 후 3년에 걸쳐 25%씩 가산한다. 경기둔화 시에는 최장 3년간 통합재정수지 기준을 1%P 완화해 경기대응을 뒷받침한다. 경기둔화 판단에는 잠재성장률과 고용·생산지표 등을 종합적으로 고려한다.

이 밖에 실효성을 담보하기 위해 이번에 마련한 재정준칙을 2025 회계연도부터 적용한다. 당장은 코로나19 상황이 지속하고 있고, 기준치 준수를 위한 이행기간도 필요해서다. 또 재정준칙의 법적 근거를 마련하기 위해 국가재정법 개정 등도 필요하다. 단 이번 재정준칙에서 제시된 국가채무·재정수지 기준치는 유동적이다. 정부는 기준치를 시행령에 위임하고, 이를 5년마다 재검토할 계획이다.

이 밖에 정부는 재정부담을 수반하는 법률안 제출 시 구체적 재원조달방안도 첨부하도록 해 의무지출과 재원대책 간 연계성을 제고할 방침이다. 또 초과세수 등 발생 시 채무 상환에 의무적으로 사용해야 하는 비율을 30%에서 50%로 확대한다.

기재부는 “이번 재정준칙은 입법예고, 부처협의, 법제처 심사 등 입법 절차를 거쳐 국가재정법 개정안을 확정하고 국회에 제출할 예정”이라고 밝혔다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)