(자료=하이투자증권)

하이투자증권은 아모텍에 대해 7일 내년은 본업 회복에 이어 새로운 세라믹 부품인 적층세라믹콘덴서(MLCC) 양산이 본격화하는 시기로, 바이앤홀드(Buy&Hold) 전략이 유효하다며 투자의견 '매수', 목표주가 4만 원을 제시했다.

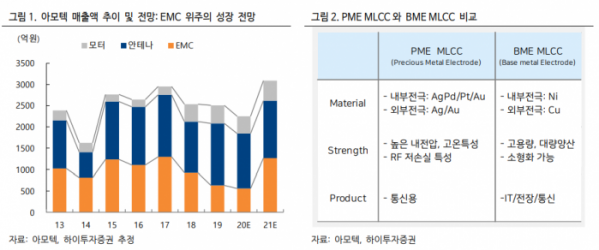

고의영 연구원은 "아모텍은 MLCC에 대해 지난 2년간 투자로 월 10억 개 생산능력을 구축했으며, 올해 양산을 시작해 내년 매출액은 800억 원에 달할 전망이다"며 "수익성은 20% 이상으로 추정된다"고 내다봤다.

고 연구원은 "글로벌 네트워크 업체로부터 양산 승인 후 구매주문(PO)을 대기 중이며, 해외 업체와도 양산을 협의하고 있다"면서 "국내 고객사와는 국산화, 해외 고객사와는 미국산 대체 이슈 등이 긍정적 영향을 미치고 있다"고 분석했다.

아모텍의 PME(Precious Metal Electrode) MLCC는 내부전극으로 팔라듐과 은을 사용한게 특징이다. 기존 업체들이 사용하는 BME (Base Metal Electrode) MLCC에는 내부전극으로 니켈이 이용된다. 기존제품과 달리 귀금속을 사용하기에 평균판매가격이 10배 이상 비싸고, 고주파 특성이 뛰어나다.

그는 "미국, 중국을 중심으로 신규 망투자가 확대되면서 통신 기지국 시장 진출을 목표로 삼았다"며 "중장기적으로는 추가 투자를 통해 전장용 어플리케이션으로의 진입도 염두하고 있는 상황이다"고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)