수출입은행ㆍ한국신용평가 등 전망

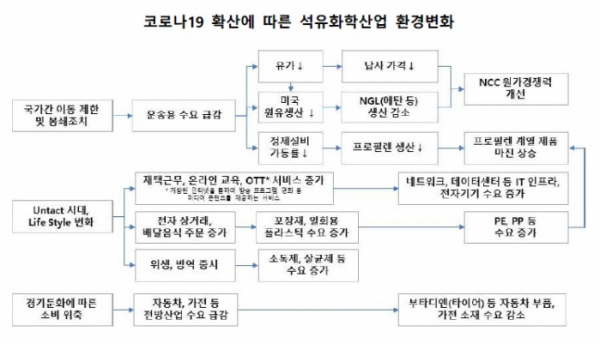

신종 코로나바이러스 감염증(코로나19) 이후 유가가 하락하고 '언택트(비대면)' 사업이 주목받으면서 석유화학업계의 환경이 바뀌고 있다. 이런 변화에 업계가 능동적으로 대응전략을 짜야 한다는 제언이 나왔다.

10일 수출입은행과 한국신용평가(KIS) 등에 따르면 코로나19의 여파로 석유화학 산업은 크게 두 가지 방향으로 변화하고 있다.

우선 국가 간 이동 제한과 봉쇄조치 등으로 유가가 떨어지면서 에탄크래커(ECC)와 납사크래커(NCC)의 경쟁 구도가 바뀌고 있다.

NCC와 ECC는 모두 모두 화학제품의 기초 소재를 만드는 설비다. 차이는 원료인데 NCC는 석유에서 뽑아낸 납사를, ECC는 셰일가스에서 뽑아낸 에탄을 사용한다.

최근 미국 셰일가스 생산이 증가하면서 에탄 가격은 하락하고, 석유 공급이 부족해지면서 납사 가격은 오르는 추세가 이어졌다. 이에 따라 원가경쟁력에서 ECC가 우위에 있었다.

하지만 코로나19 이후 유가가 급락하고 에탄 가격은 오르면서 양자의 원가경쟁력이 좁혀지고 있다.

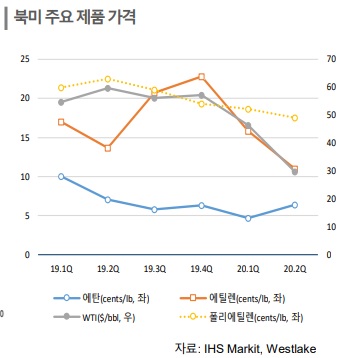

지난해 배럴 당 60달러 수준이었던 유가는 4월 말 18달러까지 내려갔다가 현재 40달러 선을 이어가고 있다. 동시에 미국에서 셰일가스 생산량이 줄고 투자도 축소하면서 에탄 가격은 오르고 있다.

한국신용평가는 최근 진행한 웹캐스트 '탈석유 시대의 도래, 중후장대 산업의 미래를 묻다'에서 북미 지역 1~2분기 서부 텍사스산 원유(WTI)가 배럴 당 45달러 선에서 30달러까지 내려가는 동안 에탄 가격은 파운드(lb) 당 5센트에서 6~7센트 수준으로 올랐다고 밝혔다.

이런 상황은 LG화학, 롯데케미칼, SK종합화학, 한화토탈 등 NCC 중심의 국내 업체들에는 호재다.

석유화학업계 관계자는 "화학사업은 크게 석탄화학, 석유화학, 가스화학 등으로 나뉜다. 국내는 석유화학 위주, 중국은 석탄ㆍ석유화학, 중동과 미국은 가스화학이 중심"이라며 "저유가 국면에서는 국내 업체에 유리한 환경이 조성될 수 있다"고 설명했다.

화학제품별 수요에도 변화가 일어나고 있다.

수출입은행은 최근 발표한 '코로나19가 석유화학산업에 미친 영향' 보고서에서 언택트 시대가 부각하면서 일부 폴리에틸렌(PE)이나 폴리프로필렌(PP) 등 화학제품의 수요가 늘고 있다고 짚었다.

이 제품들은 포장재나 일회용 플라스틱 등을 만드는 데 쓰이는데, 최근 전자상거래나 배달음식 등 비대면 서비스업이 성장하면서 덩달아 커지고 있다는 분석이다.

이에 비해 자동차, 가전 등 전방산업 수요가 줄면서 타이어의 원료 등에 쓰이는 부타디엔은 수요가 줄고 있다.

코리아PDS에 따르면 최근 부타디엔의 가격은 2002년 이후 최저치 수준이다. 특히 북서유럽 지역에서는 코로나19 이전 톤(t)당 600달러 아래로 떨어진 적이 없던 가격이 60달러까지 내려앉았다.

수출입은행 관계자는 "올 하반기는 중국 산업활동 재개 등으로 2분기 저점 대비 수요회복이 예상되지만 세계 경제 성장률 둔화 등으로 큰 폭의 상승은 어려울 것으로 보인다"며 "코로나19 이후 변화하는 환경에 맞춰 신규 수출시장을 확보하는 등 대응전략을 수립해야 한다"고 말했다.

한신평 관계자도 "탈석유 시대에도 개발도상국 중심으로 화학제품의 수요는 중장기적으로 성장할 것"이라면서도 "정유사의 석화 산업 진출과 중국의 대규모 설비 증설 등으로 경쟁도 치열해질 것"이라고 내다봤다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)