(자료=이베스트투자증권)

이베스트투자증권은 12일 한국타이어앤테크놀로지에 대해 주요 판매 지역 펀더멘털 회복으로 3분기 깜짝 실적이 예상된다며 투자의견 '매수'를 유지하고, 목표주가는 4만2000원으로 상향 조정했다.

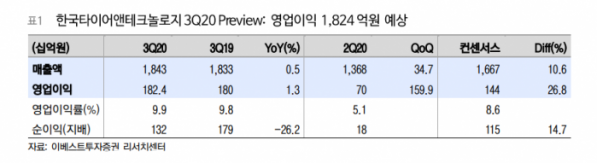

유지웅 연구원은 "3분기 예상 매출액은 전년 동기 대비 0.5% 증가한 1조8400억 원, 영업이익은 1.3% 늘어난 1824억 원을 기록해 시장 기대치를 넘어설 전망이다"며 "탑라인 성장세가 4분기에도 이어지고 있어 연말까지 이익 모멘텀이 지속될 것으로 보인다"고 분석했다.

유 연구원은 "7월 이후 선진국을 중심으로 자동차 주행 수요가 가파른 회복세를 보이고 있다"며 "한국타이어앤테크놀로지는 미국, 유럽에 특화한 네크워크를 기반으로 RE타이어(교체용), OE타이어(신차용)의 판매 회복이 예상된다"고 내다봤다.

이어 "올해 하반기부터 볼륨 회복세에 전기차 판매가 뚜렷하게 가세한다"며 "전기차에 OE타이어를 공급하는 타이어 업체들의 펀더멘털 회복세가 상대적으로 빠를 것으로 예상하며, 부품업체 대비 타이어 업체에 밸류에이션 프리미엄을 기대할 수 있는 시점이다"고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)