중기·가계 일반대출 중심 완화..생보 신용위험 3분기째 역대최대..대출 수요 증가세 둔화

은행 대출태도가 생각보다는 덜 강화되고 있는 분위기다. 신종 코로나바이러스 감염증(코로나19) 2차 확산에 따라 정부에서 각종 지원책을 내놓은 때문이다. 신용위험과 대출수요 증가세가 둔화하고 있는 가운데 2금융권 신용위험은 더 커질 것으로 봐 대조를 이뤘다.

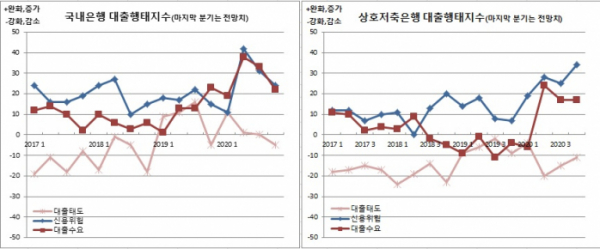

실제 직전 조사에서 -13과 -10, 0으로 전망됐던 대기업과 중소기업, 가계일반대출태도는 각각 -3과 12, 9를 기록했다. 다만 가계주택대출의 경우 전망치(-17)보다 소폭(-18) 더 강화된 것으로 나타났다. 4분기 전망치 역시 전반적으로 강화(대기업 -3, 중소기업 -3, 가계일반 -9, 가계주택 -6)될 것이란 관측이나 그 폭은 크지 않았다.

이 지수는 100과 -100 사이에 분포하며 지수가 양(+)이면 완화 내지 증가라고 응답한 금융기관 수가 강화 내지 감소라고 응답한 금융기관 수보다 많다는 의미다. 음(-)이면 그 반대다.

신용위험은 글로벌 금융위기 이후 46분기만에 최고치를 기록했던 2분기(42)를 정점으로 3분기 31, 4분기 24(전망치)로 낮아질 것으로 봤다. 대출수요 역시 2분기(38)를 고점으로 3분기 33, 4분기 22(전망치)로 떨어졌다.

이종한 한은 은행분석팀장은 “전반적으로 특별한 것은 없었다. 다만 코로나19 재확산에 따라 정부가 소상공인 이자상환을 연장하는 등 대책을 내놓으면서 대출태도가 생각보다 강화되지 않았다. 대출수요가 여전히 높았던 것도 영향을 미친 것 같다”고 설명했다.

제2금융권을 보면 상호저축은행 대출태도는 2분기(-20)를 정점으로 3분기 -15(전망치 -21), 4분기 -11(전망치)로 강화폭이 다소 완화될 것으로 봤다. 대출수요도 2분기(24)를 정범으로 줄어들 것(3분기 17, 4분기 17(전망치)으로 예상했다. 다만 신용위험은 2분기 28에서 3분기 25로 떨어진 후 4분기 34로 다시 확대될 것으로 봤다.

특히 생명보험의 신용위험은 2분기 23으로 역대 최고치를 기록한 이래, 3분기 26, 4분기 34로 더 높아질 것이란 관측이다.

서평석 한은 비은행분석팀장은 “경제적 불확실성이 남아 있어 대출태도를 보수적으로 가져가려는 움직임이 있었다. 신용리스크 경계감도 이어지는 것 같다”며 “생명보험 신용위험이 높아진 것은 특별한 이슈가 있어서라기보다는 상대적인 심리를 반영한 것 같다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)