▲자료제공=신한금융투자

신한금융투자는 이노션에 대해 2분기 업황 저점 후 3분기부터는 완현한 회복세를 보일 것으로 전망하며 목표주가를 기존 6만6000원에서 7만 원으로 상향 조정하고, 투자의견 매수를 유지했다.

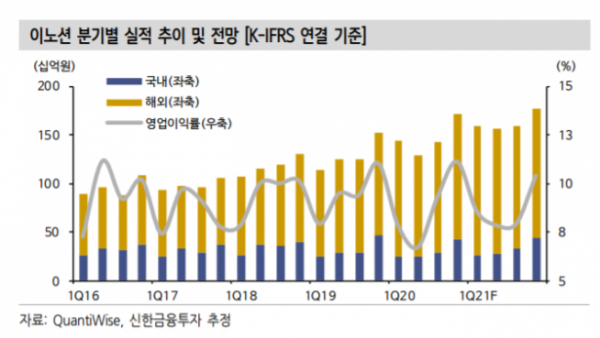

14일 신한금융투자는 이노션이 3분기 연결 기준 매출 총이익 1429억 원, 영업이익 261억 원을 거둘 것으로 전망했다. 이는 전년 동기 대비 매출총이익은 14.2% 상승, 영업이익은 8.2% 감소한 수치다.

홍세종 신한금융투자 연구위원은 “영업이익은 컨센서스를 10% 가까이 상회하는 견조한 실적이 기대된다”며 “다수의 신차 출시 효과에 힘입어 외형이 1.6% 확대될 것”이라고 전망했다.

이어 홍 연구위원은 “해외 매출총이익은 17.8% 증가한 1137억 원이 기대된다”며 “환율 하락에도 M&A 효과와 IWA(미국법인)의 선방이 지속될 것”이라고 전망했다.

홍 연구위원은 “국내와 해외 광고 업황이 신종 코로나바이러스 감염증(코로나19)로부터 회복을 시작하면서 외형 성장이 가속화될 전망”이라며 “내년은 기저효과 덕분에 내년 1분기와 2분기 영업이익은 각각 전년 동기 대비 18.4%. 85.4% 증가가 예상된다”고 분석했다.

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2099212.jpg)