키움증권-한국금융지주 목표가 상향

NH투자증권은 15일 미래에셋대우와 한국금융지주, 삼성증권, 키움증권 등 커버리지 4개 증권사에 대해 3분기 양호한 실적을 기록할 것으로 전망했다. 그러면서 리테일 비대면 채널 경쟁력 관점에서 키움증권과 한국금융지주를 주목하며 이들의 목표가격을 각각 12만9000원에서 13만2000원으로, 8만7000원에서 9만4000원으로 상향 조정했다.

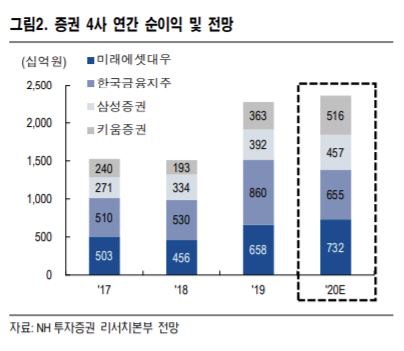

정준섭 NH투자증권 연구원은 "커버리지 증권 4사의 3분기 합산 지배 순이익은 8870억 원으로 전년 동기보다 70.9% 증가해 시장의 컨센서스를 14.8% 상회할 전망"이라면서 "양호한 거래대금을 바탕으로 한 리테일 수익 증가가 실적 개선 주요인"이라고 말했다. 특히 트레이딩은 금리 하락폭 축소에 따른 채권 평가이익 축소가 예상되나, 당초 우려보다는 양호할 것으로 전망되는 가운데 투자은행(IB) 부문은 수수료 기반의 전통형 IB가 호조를 보이면서 투자형 IB 부진을 상쇄할 것으로 예상된다.

다만 2~3분기에 나타났던 큰 폭의 이익 성장 흐름이 4분기까지 이어지기는 어려울 것으로 전망된다. 정 연구원은 "채권 및 대체투자 자산의 일부 평가손실, 3분기 대비 거래대금 축소 가능성으로 4사 합산 4분기 지배순이익은 지난해 같은 기간보다 12.4% 감소한 4163억 원이 될 것으로 추정한다"면서 "다만 4분기 실적 소폭 둔화를 고려해도 연간 실적은 충분히 양호하며, 주가도 매력적인 구간이다. 커버리지 증권 4사의 PBR(주가순자산비율), PER(주가수익비율)은 최근 3개년(2017~2019년) 대비 매우 낮은 수준"이라고 설명했다.

정 연구원은 증권주에 대한 지속적인 비중 확대를 권고하면서도 상대적으로 리테일 비대면 경쟁력을 갖춘 키움증권과 한국금융지주를 주목했다. 그는 "최선호주는 키움증권으로 온라인 기반 리테일 점유율 1위 입지가 갈수록 강화되고 있다"면서 "한국금융지주도 증권, 저축은행 등에서 카카오뱅크와의 시너지가 확대되고 있어 긍정적"이라고 말했다.

배당수익률이 가장 높은 삼성증권도 주목된다. 그는 "올해 증권사 대부분 작년 수준 혹은 그 이상의 주당 배당금(DPS)이 가능할 전망"이라면서 "커버리지 증권주 중에서는 삼성증권의 예상 배당수익률이 6.3%로 가장 높다"고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)