올해 신차 납품 50만 대 목표도 유지

탄소배출권 거래 이익 이외에도 본업인 전기차 판매 통한 수익성도 개선

미국 전기차 업체 테슬라가 사상 최고의 분기 매출로 어닝 서프라이즈를 연출하면서 뉴욕증시 벤치마크인 S&P500지수 편입 가능성을 다시 높였다.

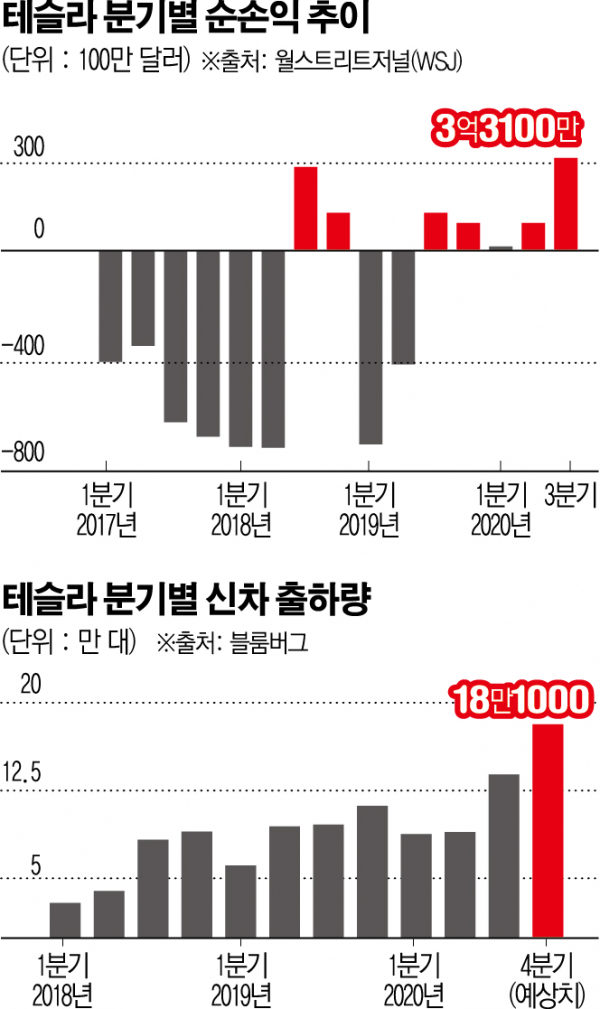

테슬라는 21일(현지시간) 3분기 매출이 전년 동기 대비 39% 늘어난 87억7100만 달러(약 9조9500억 원)로, 분기 기준 사상 최고치를 기록했다고 발표했다. 금융정보제공업체 레피니티브가 집계한 월가의 전망치 83억6000만 달러를 웃도는 규모다. 같은 기간 순이익은 3억3100만 달러로, 전년 동기의 1억4300만 달러와 비교해 2.3배나 늘었다. 일회성 항목을 제외한 조정 후 주당순이익(EPS)은 시장 예상치 57센트보다 많은 76센트였다. 이로써 테슬라는 5개 분기 연속 흑자 행진을 이어가게 됐다.

블룸버그통신은 전기차 판매 확대와 탄소 무배출 차량 혜택 제도 등이 긍정적으로 작용했다고 분석했다. 3분기 글로벌 신차 판매는 지난해 같은 기간보다 44% 증가한 13만9593대였다. 지난해 말 중국 상하이 신공장이 현지 생산을 시작하면서 ‘모델3’ 판매가 호조를 보인 영향이다.

실적 호조에 힘입어 이날 테슬라 주가는 나스닥 정규 거래에서 0.17% 상승 마감한 뒤 시간 외 거래에서 한때 4.5%나 더 뛰었다.

테슬라 주가는 5대 1 주식분할을 감안한 실질 기준으로 보면 연초 대비 8배 이상 높아졌다. 이날 종가 기준 시가총액은 3938억 달러로, 글로벌 자동차업계 1위 자리를 굳건히 지킨 것은 물론 2위인 일본 도요타자동차와 두 배 가까이 차이를 벌렸다.

테슬라는 올해 ‘신차 50만 대 출하’ 계획도 그대로 유지했다. 일론 머스크 테슬라 최고경영자(CEO)는 지난달만 해도 “올해 신차 출하 목표를 달성하기가 어려울 것”이라고 자신 없는 태도를 보였다. 실제로 테슬라가 목표를 달성하려면 이번 4분기에 18만1000대 이상의 차를 출하해야 한다. 이는 전 분기보다 30% 이상 출고가 늘어야 한다는 것을 의미한다. 테슬라는 이날 성명에서 “우리의 목표 달성은 상하이 공장 생산 확대와 새 차종인 ‘모델Y’의 본격적인 생산에 크게 좌우될 것”이라고 했다.

다른 자동차 업체가 신종 코로나바이러스 감염증(코로나19) 팬데믹(전염병 대유행) 여파로 고전하는 와중에 테슬라만 어닝 서프라이즈 행진을 이어가면서 지난달 초 S&P500지수 편입 퇴짜를 놓은 다우존스S&P500지수위원회의 입장이 머쓱해졌다.

위원회는 지난달 4일 장 마감 후 구성 종목 변동을 발표하면서 테슬라를 제외해 시장을 실망시켰다. 그 여파로 나흘 뒤인 8일 테슬라 주가는 21% 폭락하며 상장 이후 최악의 하루를 보내야 했다.

위원회는 테슬라의 주가 변동성이 너무 크고 순익 대부분이 탄소배출권 거래에서 나온다는 점을 거부 이유로 꼽았다. 그러나 테슬라는 본업인 전기차 생산과 판매를 통해서도 수익성이 개선되고 있다. 2분기는 탄소배출권 거래 이익이 4억2800만 달러에 달해 1억400만 달러 최종 흑자로 이어졌다. 3분기는 탄소배출권 이익이 3억9700만 달러로 줄었음에도 전체 순익은 오히려 급증해 S&P지수 편입 당위성을 더했다. CFRA리서치의 개럿 넬슨 애널리스트는 “높은 수익성으로 인해 지수위원회가 조만간 테슬라를 S&P에 편입할 것으로 본다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)