(자료=한화투자증권)

한화투자증권은 한솔케미칼에 대해 23일 TV 수요 호조로 인해 퀀텀닷 소재 매출이 급증하면서 3분기에도 어닝서프라이즈를 기록할 전망이라며 투자의견 '매수', 목표주가 19만 원을 제시했다.

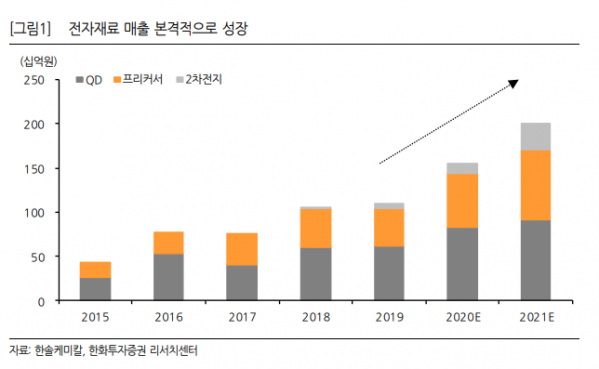

이순학 연구원은 "3분기 예상 매출액은 1646억 원, 영업이익 493억 원으로 기존 추정치를 9.1% 웃돌 것으로 보인다"며 "삼성전자 평택 2공장 램프업(생산량 증대)이 시작되면서 과산화수소 물량이 증가했고, 퀀텀닷 소재는 지난 분기 대비 35%나 매출이 증가하면서 새로운 캐시카우 역할을 하고 있다"고 분석했다.

이 연구원은 "과산화수소에 치우쳤던 사업 아이템을 퀀텀닷 소재, 프리커서, 2차전지 소재 등으로 다각화에 공을 들이고 있다"며 "사업 다각화에 성공하면서 영업이익률이 20%를 웃도는 등 수익성 개선으로 이어져 내년에도 안정적 실적 성장이 예상된다"고 내다봤다.

그는 "지난 8월 주가가 고점을 기록한 후 조정 기간이 지속되고 있는데, 반도체 고객사들의 캐파 증설이 제한적이어서 현재의 호실적이 다소 반영되지 못한 부분이 있다"며 "내년 초부터 고객사들의 설비투자가 재개될 것으로 보여 주가 조정은 매수 기회일 수 있다"고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)