(이베스트투자증권)

이베스트투자증권은 27일 현대차그룹 수소차 판매량이 2020년부터 탄력받기 시작해 수소연료 전지 시스템 매출이 증가할 것이라고 예상했다. 이에 현대모비스의 목표주가를 29만 원으로 상향하고, 투자의견은 매수를 유지했다.

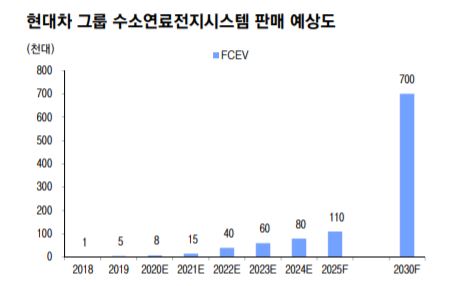

이베스트투자증권은 이날 현대차 수소차 판매량이 2020년 1만 대에서 2025년 5만 대로 예상됨에 따라 전동화 사업 증가에 기여하는 폭이 상승했다고 밝혔다.

또 2030년까지 현대차그룹 내 수소스택 생산량은 70만대로 증가할 것으로 내다봐 2025년을 변곡점으로 큰 폭의 볼륨 상승을 기대한다고 했다.

현대모비스는 충주 2공장 가동에 따라 내년 1분기부터 넥소 출하량 급격히 증가해 2023년부터는 넥소 2세대 공급 기대되고 있다.

아울러 완성차의 미국시장 진출로 상용 수소차 모델이 확산하는 구조적 수혜가 예상된다.

유지웅 이베스트투자증권 연구원은 "현대차는 최근 수소 상용 Xcient(엑시언트)의 스위스향 수출 이후 2021년에는 미국향 수소 상용차 공급 예정"이라며 "2023년부터는 차세대 수소 상용 트럭 Neptune(넵튠)용 수소연료전지 시스템 공급, 글로벌 선도업체로 발전이 기대된다"고 말했다.

장기적으로는 지배구조 개편의 핵심으로 발전하고 타 OEM향 수주 증가를 기대했다.

유 연구원은 "정의선 그룹회장 체제로의 전환에 따라 현대차 지배구조 개편 가능성이 재점화되고 있다"며 "그룹사 내 최상단에 위치하게 될 경우, 이해 상충 가능성 완화로 타 OEM 수주에 대한 장기 모멘텀이 기대된다"고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)