▲분기 실적. (자료제공=삼성증권)

삼성증권이 6일 스튜디오드래곤에 대해 3분기 양호한 영업실적을 거뒀다고 평가했다. 이어 네이버와 제휴로 추가 성장 가능성이 있다고 주목하면서 투자의견 매수, 목표주가는 기존 10만8000원을 유지했다.

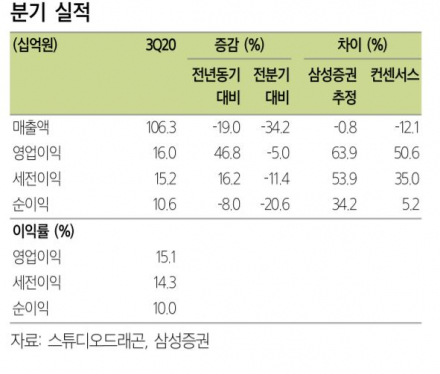

올 3분기(연결) 스튜디오드래곤 매출액은 전년 동기 대비 19% 감소한 1063억 원, 영업이익은 46.8% 오른 160억 원을 기록했다.

최민하 삼성증권 연구원은 "매출 역성장은 코로나19 영향이 지속되면서 제작 편수가 전년동기 대비 약 4편 줄었는데 특히 대작 편성이 감소했다"고 말했다.

다만, "기존 보유 라이브러리 2편을 중국 OTT에 판매하면서 영업이익이 시장 기대치를 크게 웃돌 수 있다"고 분석했다.

최 연구원은 "글로벌 시장에서 다수의 OTT로 판매 채널을 다각화하고, 보유 IP를 활용해 미국 제작사와 공동 기획∙제작 등을 추진하고 있다"며 "향후 네이버와 제휴로 웹툰ㆍ웹소설 IP를 활용한 콘텐츠 제작 등 협업 구도 강화가 예상된다"라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)