미래에셋대우는 6일 카페24에 대해 3분기 매출액은 양호했지만 거래액 부진 속에 수익률은 둔화했다며 목표주가 5만8000원을 유지하고 투자의견 중립을 유지했다.

미래에셋대우는 이날 카페24가 3분기 거래액은 지난해 대비 15% 증가한 2조6000억 원, 매출액과 영업이익은 지난해와 비교해 각각 19%와 49% 늘어난 625억 원과 25억 원을 기록했다고 밝혔다.

김창권 미래에셋대우 연구원은 "당사가 전망한 3분기 거래액, 매출액, 영업이익인 2조7000억 원, 580억 원, 40억 원과 비교해 매출액은 예상치를 웃돌았으나 거래액과 영업이익은 부진한 모습"이라며 "3분기 영업이익률은 3.9%로 2분기 7%와 비교해 하락했다"고 설명했다.

카페24의 3분기 온라인쇼핑 거래액은 전년보다 24.6% 증가해 2020년 중 최고치를 기록했다. 3분기 온라인쇼핑 거래액에서 동사 거래액 중 비중이 높은 패션 부문은 지난해와 비교해 9% 증가했고 패션 부문 중에서도 스포츠ㆍ레저용품 부문이 전년 대비 39% 증가했다.

김 연구원은 "전체 온라인쇼핑 시장의 큰 폭 성장에도 패션 부문의 상대적인 부진과 대형인터넷 기업 쇼핑몰의 시장점유율 상승이 카페24 성장을 제한하는 모습"이라며 "지난해 4분기 따뜻한 날씨로 부진했던 의류 판매의 기저효과는 카페24 실적의 긍정 변수이므로 구조적인 외형 성장 가시화를 확인해야 한다"고 말했다.

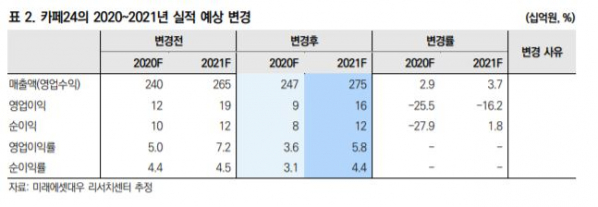

미래에셋대우는 카페24의 4분기 매출액과 영업이익은 각각 18%, 91% 증가한 710억 원, 40억 원 예상했다. 2020년과 2021년 매출액 전망치도 기존보다 각각 3%, 4% 상향했다.

김 연구원은 "카페24의 4분기 희망을 가져보지만 신규 수익모델이나 해외 성과가 필요한 시점"이라며 "전자상거래 시장은 기대 이상의 성장 중이어서 양극화 가능성이 대두한다"고 전했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)