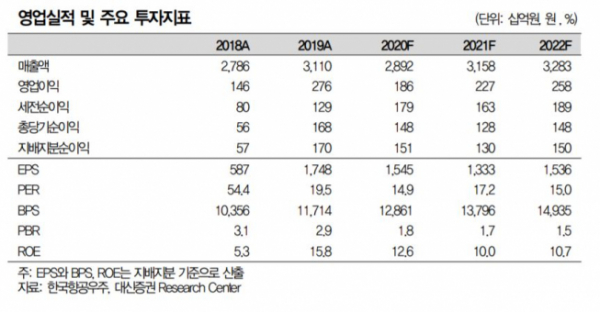

대신증권이 10일 한국항공우주에 대해 계절적 비수기에 기체 부품 매출도 감소하면서 올해 실적은 바닥을 보일 전망이라고 판단했다. 이어 투자의견 '시장수익률(Marketperform)과 목표주가 2만4500원을 유지했다.

이동현 대신증권 연구원은 "올해는 신종코로나바이러스 감염증(코로나19) 여파로 완제기와 기체 부품에서 고객 주문이 감소하는 등 외형 축소가 불가피할 전망"이라며 "기체 부품 매출 기조, 완제기 수출 등이 실적 변수로 꼽히며 현재는 기다릴 때"라고 진단했다.

그는 이어 "다만 국내 유일의 완제기 제작업체이며 최악의 상황에서도 흑자기조를 유지할 수 있을 것"이라고 기대했다.

그러면서 "기체 부품은 내년부터 완만한 회복세를 보이면서 완제기 수출은 미국 RF-X 내년으로 연기될 전망"이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)