(이베스트투자증권)

이베스트투자증권은 10일 셀트리온헬스케어에 대해 올해 고성장은 미국에서 시작된 트룩시마 매출에 기여한다며 목표주가 14만6000원, 투자의견 '매수'를 유지했다.

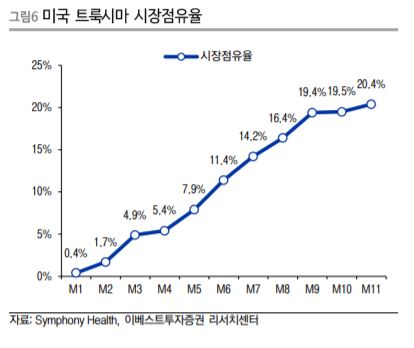

유한휘 이베스트투자증권 연구원은 "미국 트룩시마의 처방액 기준 점유율은 지난해 11월 0.4%를 시작으로 11개월만에 20.4%의 점유율을 기록하고 있고 경쟁 의약품인 화이자의 '룩시언스'(Ruxience)는 출시된 뒤 8개월만에 14.0%를 점유하고 있다"면서 "올해 미국향 트룩시마 매출이 셀트리온헬스케어의 성장을 견인했다면, 내년 자가면역치료제 렘시마 SC에서 성장이 큰 폭으로 뛰어오를 것으로 기대된다"고 전망했다.

셀트리온헬스케어의 예상실적으로 매출액은 전년 대비 60.5% 상승한 4526억 원, 영업이익은 전년 대비 334.7% 오른 926억 원을 전망해 시장 기대치를 소폭 하회할 것으로 예상했다.

유 연구원은 "3분기 유럽 램시마SC는 코로나로 인해 약가협의가 지연되고 있으며 이로 인해 다른 유럽국가의 런칭이 늦어지고 있다"며 "램시마 SC의 유럽향 매출은 3분기보다는 4분기 또는 내년 상반기부터 본격화될 것으로 보인다"고 말했다.

그는 이어 "고농도 휴미라 내년 상반기 유럽의약품청(EMA) 승인을 기대한다"며 "올해 3월 EMA에 허가신청을 완료하였으며 내년초 고농도 휴미라 제형으로는 최초의 유럽 EMA승인이 예상된다"고 밝혔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)