목표주가, 기존 5만1000원에서 6만5000원으로 상향

NH투자증권은 한화솔루션에 대해 글로벌 저탄소 전략 강화로 태양광과 수소 분야에 대한 투자를 확대하고 있고 에너지솔루션 사업은 중장기적으로 지속 성장이 가능하다면서 투자의견 ‘매수’를 유지하고 목표주가를 5만1000원에서 6만5000원으로 상향 조정했다.

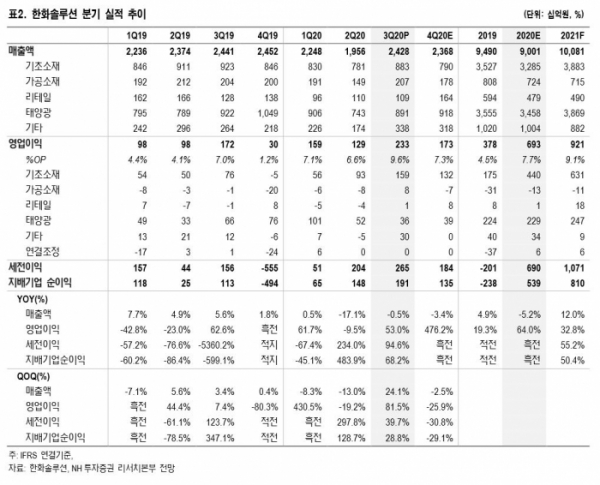

황유식 NH투자증권 연구원은 "한화솔루션은 케미칼(기초소재)부문 호실적으로 3분기 영업이익은 예상치를 상회했다"면서 "태양광 사업은 원부자재 비용 증가와 해외 설치 공사 제한으로 단기 약세가 예상되지만 미국 조 바이든 대통령 당선으로 수소와 태양광 사업 강화가 기대되는 상황이다"고 분석했다.

한화솔루션 3분기 영업이익은 전년동기보다 35.7% 증가한 2332억 원을 기록했다. 케미칼 부문에선 기대보다 실적이 좋았고, 태양광 부문은 부진했다.

황 연구원은 “케미칼 부문에서 저가 원료 투입 효과와 PVC(폴리염화비닐), LDPE(저밀도 폴리에틸렌) 등 주요 제품 가격 상승으로 예상보다 높은 영업이익을 기록했다”고 설명했다. 이어 그는 “반면 태양광 부문의 경우 폴리실리콘과 글래스 등 원부자재 가격 급등으로 영업이익이 예상보다 270억 원 낮았다”고 덧붙였다.

그는 이어 "한화솔루션은 현재 수전해 기술을 개발 중이고, 수소 저장 용기를 상업화해 수소 충전소 확대 시 수혜가 예상된다"면서 "또 태양광 사업에서는 EPC(설계ㆍ조달ㆍ시공)와 발전 등 다운스트림 분야를 확장 중이다. 여기서만 2025년 6조 원 매출액이 목표이고, 안정적 수익성을 유지할 것으로 보인다"고 했다.

황 연구원은 "목표주가는 올해와 내년 EPS 추정치를 각각 23.8%, 27.0% 상향한 것을 반영했다"면서 "추정치는 주로 케미칼 부문 실적 개선으로 상향했고, 케미칼 중심의 자회사 실적 개선으로 지분법이익 또한 상향했다"고 설명했다.

!["이미 결제된 선수입니다"…본격 막 올린 스토브리그, '변수'는 없을까? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2098040.jpg)