NH투자증권은 13일 신세계인터내셔날에 대해 동종 업종 내 해외 브랜드 노출도가 가장 높다며 목표주가 20만 원, 투자의견 '매수'를 유지했다.

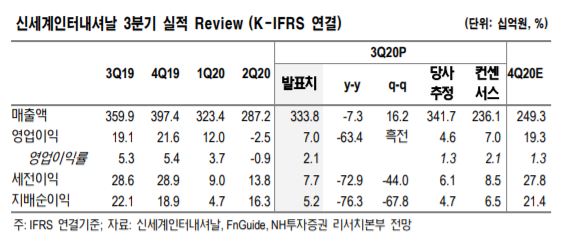

NH투자증권은 이날 신세계인터내셔날의 3분기 연결기준 매출 3338억 원, 영업이익 70억 원으로 시장 기대치에 부합하는 실적을 발표했다고 전했다.

해외패션 부문은 매출 952억 원, 영업이익 55억 원의 호실적을 기록했다. 코스메틱 부문은 매출 854억 원, 영업이익 96억 원을 기록했다. 비디비치의 매출은 전년대비 26% 감소했으나, 수입화장품 매출이 18% 신장하며 매출 하락폭을 축소했다.

그러면서 신세계인터내셔날의 D2C(소비자 직접 판매)인 S.I. Village(에스아이빌리지)는 올해 취급액이 1000억 원으로 작년 대비 53% 상승해 매출 비중은 약 7% 해당할 것을 전망했다.

이지영 NH투자증권 연구원은 "신세계인터내셔날의 D2C몰은 해외 럭셔리 브랜드 위주로 최근 온라인 시장 내 성장성이 가장 높은 카테고리라 관심을 가져볼 만 하다"며 "최근 내국인들의 해외 브랜드 선호 현상이 더욱 심화되는 중이다. 신세계인터내셔날의 해외패션 부문과 코스메틱 부문의 해외브랜드 매출이 큰 폭 성장하며 영업 레버리지를 발생시키는 중"이라고 설명했다.

국내 패션과 자가 코스메틱 브랜드의 고전은 아쉬우나, 그래도 동종 업종 내에서는 해외 브랜드의 노출도가 가장 높은 기업으로 주목을 받을 것이라고 NH투자증권은 분석했다.

이 연구원은 "내국인의 럭셔리 및 해외 브랜드에 대한 선호현상 심화의 수혜가 컸다"며 "코로나19로 인해 국내패션 부문은 고전을 이어갔으며, 라이프스타일 부문도 출점비용 등으로 적자를 기록했다"고 설명했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)