▲자료제공=신한금융투자

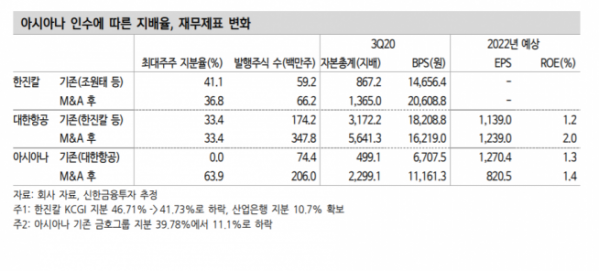

대한항공의 아시아나항공 인수에 대해 신한금융투자는 유상증자에 따른 주당순자산가치(BPS)하락 우려보다 미래 실적 추정치 상향에 대한 기대감이 더 크다고 판단했다.

17일 신한금융투자에 따르면 대한항공의 아시아나 인수에 따른 단기적 BPS 하락 효과는 10.9%다. 황어연 신한금융투자 연구원은 “장부가 주당 1만8208원 보다 낮은 유상증자가액(주당 1만4400원)이 BPS 하락의 원인”이라며 “BPS 하락 효과보다 ROE 추정치 상승효과가 큰데 재무구조 개선에 따른 이자비용 감소분 반영시 2022년 예상 자기자본이익률(ROE)는 기존 1.2%에서 2.0%로, 68.3% 상승한다”고 분석했다.

또한 황 연구원은 “아시아나의 2조5000억 원 규모 유상증자에 따른 BPS 상승 효과는 66.4%”라면서 “장부가(주당 6707원)를 크게 상회하는 가격(주당 1만1400원)으로 유상증자가 추진되고 있으며 재무구조 개선에 따른 ROE 개선 효과는 11.2%로 추정된다”고 말했다.

황 연구원은 “2019년 2월 유사한 구조로 추진됐던 현대중공업그룹의 대우조선해양 인수전 당시에는 삼성중공업의 주가만 상승했고 한 달 뒤에는 조선 3사 주가가 모두 하락했다”며 “코로나19로 항공사 실적 추정치의 가시성은 그 어느 때보다 낮지만 이번에는 유상증자에 따른 BPS 하락 우려보다 미래 실적 추정치 상향에 대한 기대가 더 크다”고 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)