신한금융투자는 17일 셀트리온헬스케어에 대해 4분기 예상 매출액이 3분기에 이어 역대 최대 이익 달성이 기대된다며 목표주가를 16만 원으로 상향조정하고 투자의견은 '매수'를 유지했다.

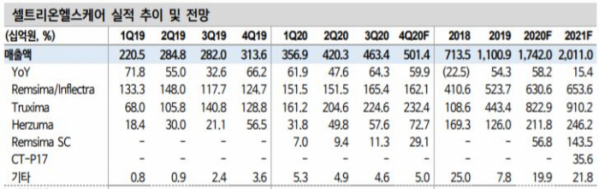

신한금융투자는 이날 셀트리온헬스케어의 3분기 연결 기준 매출액 및 영업이익은 각각 전년 동기 대비 64.3% 오른 4634억 원, 전년 동기 대비 498.8% 상승한 1277억 원이라고 밝혔다.

매출액은 시장 기대치(4545억 원)에 부합했고 영업이익은 927억 원으로 약 38% 상회한 어닝 서프라이즈를 기록했다.

큰 폭의 영업이익 성장은 수익성이 높은 북미 지역 매출 비중이 확대됐고 미국에서 높은 트룩시마(Truxima) 판가 유지에 따른 변동대가 환입 규모 확대에 기인한 것으로 풀이된다.

램시마(Remsima) 매출액은 전 지역에서의 고른 성장을 바탕으로 1654억 원(+40.5%)을, 항암제 바이오시밀러 트룩시마 매출액은 2246억 원(+59.5%)를 기록했다.

이 또한 미국 리툭시맙(Rituximab) 시장 내 견조한 점유율 상승과 높은 수준의 판가 유지에 따른 파트너사로부터의 변동대가 환입 규모가 확대된 것으로 분석된다.

또한 허쥬마(Herzuma) 매출액은 172.7% 증가했다. 유럽 트라스투주맙(Trastuzumab) 바이오시밀러 중 가장 높은 점유율 유지와 일본 시장에서의 점유율 상승세에 기인한 것으로 해석된다.

이동건 신한금융투자 연구원은 "4분기 예상 매출액 및 영업이익은 각각 5014억 원(+59.9%), 1355억 원(+216.2%)으로 3분기에 이은 역대 최대 이익 달성이 기대된다"며 "4분기도 투룩시마를 중심으로 한 북미 비중 확대가 핵심"이라고 말했다.

이어 그는 "최근 다소 주춤했던 미국 트룩시마 점유율은 경쟁 제품에 대한 클리닉들에서의 도매가격(WAC) 기준 환급을 받기 위한 일시적인 스위칭 현상 해소로 상승폭을 재차 확대할 전망"이라며 "10월 유나이티드헬스(UnitedHealth) 선호 의약품 리스트 등재 효과까지 가세된다는 점도 긍정적"이라고 전했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)