17일 나이스신용평가는 6개월간 보였던 ‘유(U)’자 형 경기전개가 연장되어 나타날 것으로 예상, 본격적인 회복도 6개월~1년 이후 나타날 가능성이 높다고 전망했다.

나신평은 “백신 및 치료제 개발가능성 증가에도 불구하고 현재로서는 미국, 유럽 등 전세계 주요 국가별로 팬데믹이 지속되고 있는 점과 백신개발의 최종적인 성공에 있어 부작용 발생 가능성, 생산능력 확보와 보급까지의 시간 소요 가능성 등을 감안한다면 백신개발에 단기간 내 성공한다 하더라도 경제적 충격 완화에는 상당기간 소요될 것”이라고 평가했다.

결국, 백신 개발로 경제회복이 나타나 이미 예견되어 있는 신용등급 하향 조정세가 급격히 꺾이지는 않을 것이라는 판단이다. 그러나 현재의 보수적인 경기 전망 속에서도 3분기부터 우려 업종들의 회복 속도가 다르게 나타나고 있다는 것은 주목했다.

앞서 한국신용평가를 비롯한 신평사들은 자동차·차부품, 유통, 호텔·면세, 정유, 석유화학, 항공, 철강, 영화관 등의 업종이 코로나19의 영향으로 2분기 큰 폭의 실적 저하를 기록했으며, 향후 전망도 반등을 기대하기 어렵다는 의견을 밝혔다. 그러나 부정적인 경기 전망 속에서도 3분기부터 이들 업종의 회복 속도가 다르게 나타나고 있어 향후 신용등급 하락 압력도 달라질 것으로 예상된다.

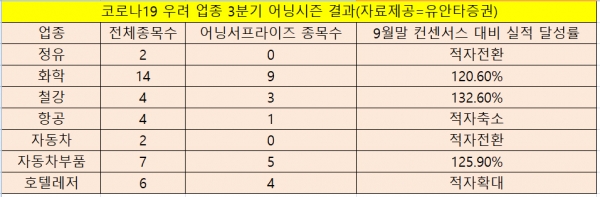

이날 유안타증권 리서치센터가 유니버스 200종목의 3분기 실적을 업종별로 분석한 결과, 상반기 신평사들이 지목한 코로나19 우려 업종 중에서 화학, 철강, 자동차부품 등이 뚜렷한 서프라이즈 기록했다. 화학은 14개 종목 중 9개가 3분기 어닝서프라이즈를 기록했고, 9월 말 컨센서스 대비 실적 달성률은 120.6%를 기록했다. 철강은 4개의 종목 중 3개가 어닝서프라이즈를 달성, 9월 말 컨센서스 대비 실적 달성률은 132.6%를 기록했다. 자동차부품도 7개 기업 중 5개가 어닝서프라이즈를 달성, 9월 말 컨센서스 대비 실적 달성률은 125.9%를 기록했다.

반면, 자동차는 9월 말 컨센서스 대비 달성률은 적자전환됐고, 호텔·레저는 적자확대, 정유는 적자전환, 항공은 적자축소됐다.

박세영 나신평 평가정책 실장은 “호텔·면세점, 항공, 정유, 소매유통 업종 등은 재무부담이 높은 기업 위주로 단기적인 등급하향 압력 증가가 예상된다”며 “그러나 생산과 판매 회복세가 나타나고 있는 자동차부품업종, 제품 별 실적 차별화가 나타나는 석유화학 업종, 수요회복세가 나타나는 철강 업종은 장기적인 관점에서 신용도 영향을 검토할 계획”이라고 밝혔다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)