▲자료제공=현대차증권

현대차증권은 올해 대한제강이 2008년 이후 사상 최대 실적을 달성할 것으로 전망하며, 목표주가를 기존 1만 원에서 1만1000원으로 상향 조정하고 투자의견 매수를 유지했다.

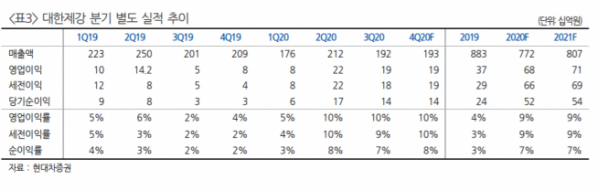

18일 현대차증권에 따르면 대한제강은 4분기 별도기준 매출액 1925억 원, 영업이익 191억 원을 기록할 것으로 전망했다. 영업이익은 전년 동기 대비 152%, 전분기 대비 3% 증가한 수치다.

박현욱 현대차증권 연구원은 “2020년 별도 영업이익은 678억 원으로 2008년 이후 사상 최대 실적을 달성할 것으로 전망된다”며 “국내 철근수요는 내년부터 증가세로 전환될 것으로 예상돼 철스크랩 가격 상승과 더불어 실적 증가는 지속될 것”이라고 내다봤다.

이어 박 연구원은 “철근 3위인 대한제강이 5위인 와이케이스틸을 인수하면서 전후방 가격협상력이 강화될 것으로 기대된다”며 “또한 최근 철강업종에 대한 투자심리 개선으로 주가가 상승한데다 향후 실적 개선과 저평가 매력이 부각되면서 주가는 우상향 할 것”이라고 말했다.

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2099212.jpg)