일부 업체, 신계약 실적 1.5배 늘어

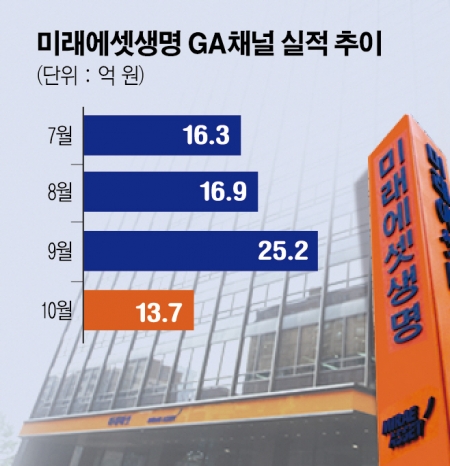

25일 보험업계에 따르면 미래에셋생명은 보험대리점(GA)채널에서 지난 9월 25억2700만 원 규모의 보험상품을 판매했다. 전달(16억9000만 원) 대비 1.5배가량 높아진 실적이다. 절판을 중단한 다음 달인 10월에는 다시 13억7000만 원으로 반토막났다. 무해지보험 절판 영향으로 분석된다.

보험업계 관계자는 “다른 생보사는 9월 대비 10월 실적이 오히려 높아졌다”며 “당국의 무해지보험 개정 명령이 있었던 9월부터 판매를 중단하거나 수수료를 낮추는 추세에서 이들 보험사는 절판마케팅 이슈로 막판 신계약 체결을 극대화한 것으로 해석할 수 있다”고 말했다.

이를 두고 절판마케팅 금지를 당부한 금감원 경고가 무색해졌다는 평가가 나온다. 앞서 금융감독원은 무 저해지 보험 상품 개정을 앞두고 절판마케팅이 증가하는 모습을 보이자 전체 보험사를 대상으로 절판마케팅 금지 공문을 보냈다. 상품 담당 부서장 회의도 열어 절판마케팅 관련 유의사항도 통보했다.

보험사에는 주간 단위로 판매실적을 보고하도록 했다. 금감원 관계자는 “상품 개정을 앞두고 과도한 절판마케팅으로 불완전판매가 발생하거나 분쟁·민원 증가로 이어질 가능성이 있다고 본다”고 우려했다. 무해지 종신보험은 중간에 해지하지 않고 납입 기간까지 보험료를 다 내면 보험료가 20~30% 저렴하면서 기본형 상품과 같은 보장을 해 준다. 그러나 중간에 해지하면 그동안 수백만~수천만 원을 냈더라도 보험금을 전혀 돌려받지 못한다.

금감원이 문제삼은 건 종신보험의 해지율이 높다는 점이다. 판매과정에서 해지 시 보험금을 못 받을 수 있다는 점이 충분히 설명되지 않는 경우도 많아 민원 가능성도 크다. 이 때문에 ‘제2의 파생결합펀드(DLF)’가 될 수 있다는 우려가 커졌고, 금융당국은 지난해 말 무해지보험에 대해 ‘소비자 경보’를 발령하고 현행 무해지상품 판매도 금지키로 했다.

이처럼 불완전판매를 우려해 상품 판매를 금지시켰는데, 절판마케팅으로 인해 우려는 더 커졌다는 지적이 나온다. 업계는 해마다 반복되고 있는 절판마케팅 관습을 잡지 못했기 때문이라고 입을 모은다. 상품개정 이슈가 있을 때마다 당국은 엄포를 놓지만, 결국 절판마케팅을 원천 차단하진 못하고 있기 때문이다. 금감원 관계자는 “절판 마케팅을 이용한 불완전 판매가 적발되면 관련 규정에 따라 엄중히 조치할 것”이라고 말했다.

무해지 보험은 보험료 납입 완료 전에 해지할 경우 해지환급금이 없거나 일반 상품보다 적으나 보험료 납입 완료시점 이후에는 일반 상품과 해지환급금이 같은 상품을 말한다. 보험사가 이 상품을 저축성 보험인 것처럼 안내하거나, 중도 해지 시 해지 환급금이 없거나 적은 것에 대해 제대로 안내를 하지 않아 민원이 제기돼 왔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)