지난해와 정반대 현상

불과 1년 전만 해도 둔화하는 무역 흐름은 투자자들에게 가장 큰 고민거리였다. 반면 세계적으로 내수 경기는 강했다. 올해는 지난해와 정반대 현상이 일어나고 있다고 WSJ는 지적했다.

전문가들은 미국의 4분기 국내총생산(GDP)이 전분기 대비 4% 증가할 것으로 예상하고 있다. 코로나19 백신 개발이 크게 진전되면서 팬데믹(전염병 대유행)이 종식할 것이라는 기대도 높아져 가고 있다. 그러나 미국과 유럽 등에서 코로나19 감염이 다시 확산하면서 고용시장도 약세 조짐이 서서히 나타나고 있다. 유로존(유로화 사용 19개국)은 경제가 다시 위축될 가능성이 크다.

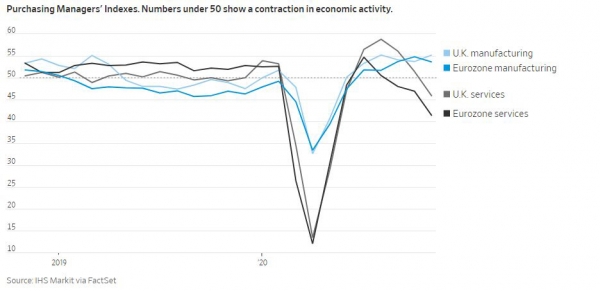

거시경제에 대한 불확실성이 매우 크고 내수는 크게 위축됐지만, 수출과 무역은 양호한 성장세를 지속하고 있다고 WSJ는 진단했다. 일례로 IHS마킷이 집계하는 구매관리자지수(PMI)를 살펴보면 수출 비중이 큰 제조업 PMI는 영국이 이달 55.2, 유로존은 53.6으로, 모두 경기확장과 위축을 가르는 기준인 50을 웃돌았다. 반면 서비스업 PMI는 영국이 45.8, 유로존은 41.3으로 대조됐다. 특히 두 지역 모두 제조업과 서비스업 PMI 격차가 거의 25년 만에 가장 큰 폭으로 벌어졌다. 가계지출의 초점이 서비스에서 상품으로 옮겨가면서 무역과 제조업의 견실한 회복을 이끌고 있다는 평가다.

글로벌 무역흐름의 강한 회복세를 주도하는 중국에서도 명암이 엇갈리고 있다. 수출과 산업생산에 비해 소비지출의 개선이 매우 느리게 진행되고 있다.

미국은 지금까지 재정 부양책이 소비를 지탱해 이런 흐름에서 예외로 남을 수 있었다. 미국의 이달 PMI는 제조업과 서비스업 모두 개선된 것으로 나타났다. 이에 미국 증시에서 수출업체들의 성적은 내수에 초점을 맞춘 기업에 못 미쳤다. 미국 증시에서 전체 매출의 50% 이상을 수출로 올리는 제조업체 주가는 올 들어 지금까지 평균 12% 상승해 내수가 중심인 기업의 19%에 밀렸다.

그러나 전문가들은 연말 쇼핑시즌을 맞아 상품 수요가 대폭 늘어나면 수출업체 주가도 크게 뛸 것으로 예상했다.

유럽에서는 소비심리가 곤두박질치고 있지만, 독일이나 네덜란드 등 수출강국은 여전히 양호하다.

이에 세계 경제는 여전히 많은 불확실성에 직면했지만, 무역이 현재 투자자들에게 확실한 단서를 제공하는 유일한 회복 스토리를 제공하고 있다고 WSJ는 강조했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)