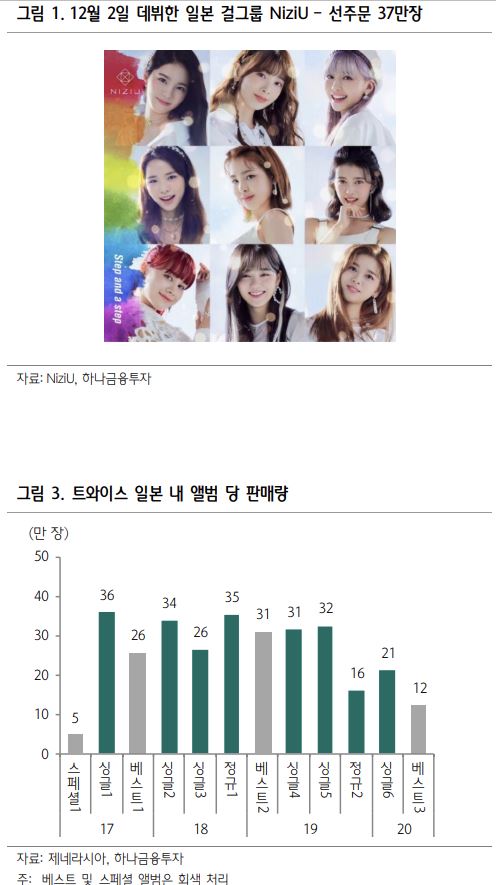

이기훈 하나금융투자 연구원은 "니쥬의 데뷔 싱글 판매량은 무난하게 50만 장을 넘어설 전망이다"면서 "트와이스 전성기 싱글 판매량은 약 30~35만 장으로 선주문만으로 이미 상회했다"고 밝혔다.

이어 그는 "2021년에는 최소 일본 탑5 수준의 팬덤을 확보하고, 니쥬의 투어가 가능한 2022~2023년에는 2019년 JYP의 일본 매출액 411억 원 대비 최소 2배 이상은 무난해 보인다"고 설명했다.

현재 주가 수준 부담에 대해서 이 연구원은 "모멘텀에 팔기에는 니쥬의 기록이 너무 역대급"이라면서 적극적인 매수를 추천했다.

이 연구원은 "니쥬의 2022년 돔 투어는 당연해 보인다"면서 "니쥬의 일본 앨범 매출액은 트와이스 대비 2배 이상은 충분히 가능한 수준임을 감안하면 실적 컨센서스가 꾸준히 상향될 것"이라고 밝혔다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)