(자료=SK증권)

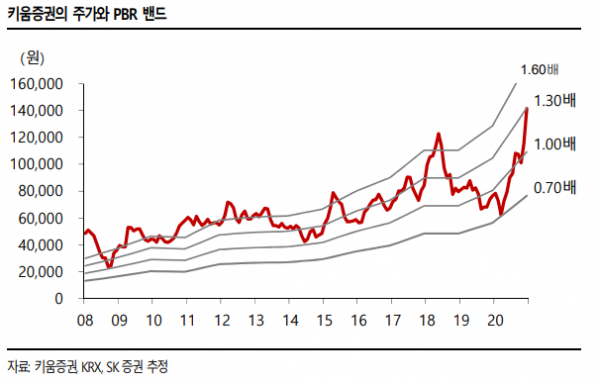

SK증권은 8일 키움증권에 대해 주식시장의 거래대금 급증으로 가장 큰 수혜를 받고 있는 증권주라며 투자의견 ‘매수’, 목표주가 17만 원을 제시했다.

구경회 연구원은 “키움증권의 강점은 브로커리지 부문으로, 기업 경쟁력이 장기간 유지될 것으로 보인다"며 "증권주 중에서도 주식시장 거래대금 변동에 가장 민감하게 움직일 전망이다”고 내다봤다.

구 연구원은 “올해 키움증권의 지배주주순이익은 5810억 원으로 전년 대비 60.2% 늘어날 것으로 예상한다”며 “브로커리지 수수료는 178% 증가할 것으로 보인다”고 예상했다.

그는 “내년에도 최근 거래대금 수준이 유지된다면, 순이익 증가세가 이어질 전망이다”며 “배당성향이 낮은 게 단점이지만, 장기적으로 자본 확충을 통해 초대형 IB로 성장하려는 의지를 드러낸 바 있다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)