▲자료제공=케이프투자증권

케이프투자증권은 삼성전자가 4분기 시장 기대치를 소폭 하회하는 실적을 거둘 것으로 예상되지만 내년 D램 업황 개선을 감안하면 4분기 실적이 주가에 미치는 영향은 제한적일 것이라며 목표주가를 기존 8만 원에서 9만5000원으로 상향 조정하고 투자의견 ‘매수’를 유지했다.

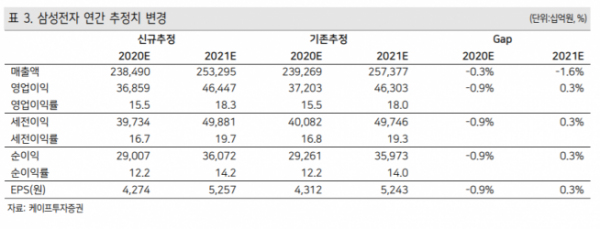

15일 케이프투자증권은 삼성전자가 4분기 매출액 63조2300억 원, 영업이익 9조9100억 원을 기록할 것으로 전망했다. 이는 전분기 대비 매출액은 5.6% 감소, 영업이익은 19.8% 줄어든 수치다.

박성순 케이프투자증권 연구원은 “4분기 실적의 하락 요소는 원달러 환율 하락과 세트 사업”이라며 “세트 부문은 3분기 높은 기저효과로 인해 실적 감소가 예상된다”고 말했다.

이어 박 연구원은 “특히 IM(IT·모바일)부문의 스마트폰 출하량은 기대치를 하회할 것으로 전망된다”며 “이에 더해 통상적인 4분기 프로모션비 증가로 인해 IM과 CE(소비자가전)부문의 이익률도 하락할 것”이라고 전망했다.

그는 D램 업황이 내년 1분기부터 회복 국면에 진입할 것으로 내다봤다. 박 연구원은 “파운드리는 5G 스마트폰 확산으로 업계 전체적인 공급 부족 상황에서 삼성전자는 선단 공정 수요 증가에 따른 구조적 성장이 지속될 것”이라며 “D램 업황 개선과 파운드리 성장에 따른 밸류에이션 리레이팅 요소를 반영해 목표주가를 상향한다”고 분석했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)