한화솔루션이 21일 장 종료 후 기존 주식 대비 19.7% 유상증자를 발표했다. 삼성증권은 22일 한화솔루션의 증자로 인한 주가 조정 시 매수 기회로 봐야 한다면서도 증자 희석효과를 감안해 목표주가를 5만5000원으로 8% 하향 조정한다고 밝혔다.

조현렬 삼성증권 연구원은 이번 증자에 대해서 “중장기 성장동력인 태양광ㆍ수소에 대한 투자재원 확보 측면에선 긍정적이나 기존에 이미 공개된 성장전략 실행을 위한 증자란 점에서 최근 증자발표 이후 신규 사업 공개로 주가상승세를 나타낸 포스코케미칼과 씨에스윈드 등과 대조된다”면서 “다소 큰 규모의 증자로 인한 희석효과를 고려해 목표주가를 하향한다”고 말했다.

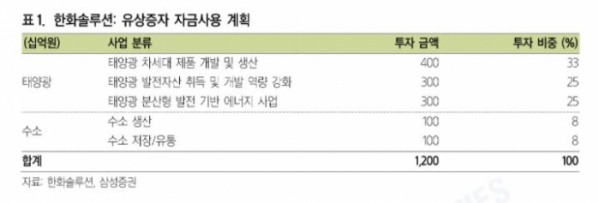

한화솔루션이 공시한 내용에 따르면 증자 자금은 태양광 1조 원과 수소 2000억 원의 투자에 사용한다. 태양광 내에서도 차세대 제품 생산과 개발에 4000억 원, 태양광 발전자산 취득과 역량 강화에 3000억 원, 분산형 발전기반 에너지 사업에 3000억 원을 사용한다.

조 연구원은 “성장동력인 태양광과 수소에 대한 재원을 확보할 수 있다는 점에서 긍정적이고, 재무구조의 훼손 없이 중장기 경쟁력을 확보할 수 있다”고 예상했다.

반면 증자의 부정적인 면에 대해 조 연구원은 “증자 규모만으로 계산 시 16.7%의 주주가치 감소가 발생한다”면서 “한화솔루션의 증자는 이미 공개된 전략의 실행이란 점에서 자금확보를 통한 신규 사업부각이 되기 어렵기에 단기 주가 모멘텀은 부족하다”고 판단했다.

다만, 주가 조정 시 매수기회로 봐야 한다는 조언도 덧붙였다.

조 연구원은 “예상치 못했던 증자가 단기 주가엔 부정적일 수 있으나 최근 글로벌 태양광업체들의 재평가 지속과 중장기적으로 수소 사업가치 또한 주가에 추가로 반영될 수 있는 점은 긍정적”이라면서 “유상증자로 인한 주가 조정기에 매수기회 포착을 권유한다”고 조언했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)