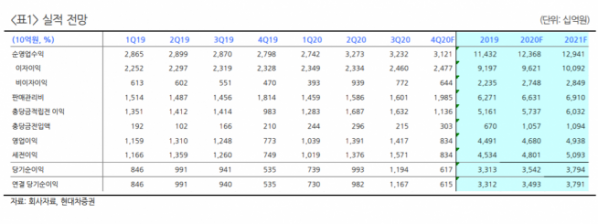

▲KB금융 실적 전망표 (자료제공=현대차증권. )

현대차증권은 내년에도 KB금융의 증익 기조가 이어질 것으로 전망하며, 목표주가를 기존 5만2000원에서 5만6000원으로 상향 조정하고 투자의견은 매수를 유지했다.

24일 현대차증권은 KB금융이 4분기 순이익 6147억 원을 기록할 것으로 전망했다. 이는 컨센서스인 5436억 원을 상회하는 수치다.

김진상 현대차증권 연구원은 “올해 기준금리 인하, 신종 코로나바이러스 감염증(코로나19) 관련 선제적 충당금 적립 등 부담 요인을 비은행 계열사 호조와 자산 성장과 마진 선방으로 만회하면서 전년대비 5.5%의 증익이 예상된다”고 분석했다.

김 연구원은 “내년에도 증익 기조는 이어질 것”이라며 “마진은 약보합이지만 자산증가 효과로 순이자이익은 전녀 대비 4.9% 증가할 것으로 추정된다”며 “올해 선제적 충당금 적립으로 대손비용도 안정적”이라고 예상했다.

또한 배당성향에 대해 그는 “올해 배당성향은 코로나19 이슈에 따라 일시적인 하락이 예상되지만 내년부터 정상화되면서 2022년 배당수익률은 6%에 달할 것”이라고 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)