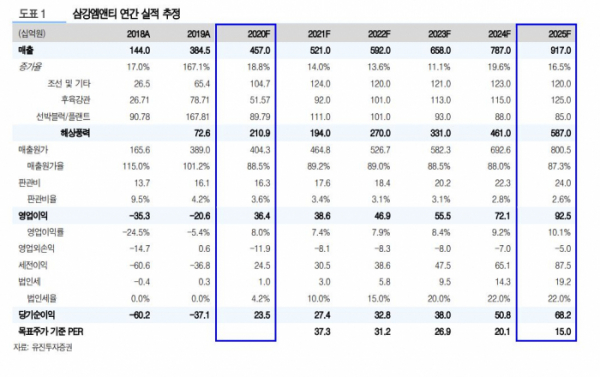

유진투자증권은 28일 일본 해상풍력 목표치가 대폭 높아짐에 따라 삼강엠앤티의 시장도 확대될 것으로 판단, ‘매수’의견과 함께 목표주가를 기존 2만4000원에서 3만 원으로 상향 조정한다고 밝혔다.

일본정부는 지난 주말 탄소중립을 달성하기 위한 산업별 정책을 확정 발표했다. 전력부문은 해상풍력을 중심으로 하고 목표를 2030년 10GW에서 2040년 최대 45GW로 대폭 상향한 것이 골자다.

한병화 유진투자증권 연구원은 “일본은 히타치와 미쓰비시가 기존의 해상풍력 터빈 사업을 포기할 정도로 관련 밸류체인이 형성조차 돼 있지 않은 상태다”면서 “자국 산업의 육성을 위해 로컬 컨텐츠룰을 도입할 것으로 예상되나, 프로젝트의 사업성 확보를 위해 합리적인 수준의 가격으로 부품을 공급해줄 업체가 필요하다”고 판단했다.

이어 한 연구원은 “글로벌 1위 개발업체의 선택을 받아 대만 해상풍력 시장에 진출한 삼강엠앤티에게 더 큰 시장이 열릴 것”이라고 말했다.

해상풍력 개발은 정부주도로 적합한 지역을 선정하고, 상대적으로 높은 입찰 단가를 제시해 글로벌 업체들의 시장진입을 촉진할 것으로 유진투자증권은 판단했다.

한 연구원은 “45GW기준 일본의 해상풍력 하부구조물 시장은 약 23~28조 원 수준으로 추정, 연간 1조 원 이상의 시장”이라면서 “이중 약 30%만 삼강이엔티가 확보해도 연간 3000억 원 이상의 매출이 발생한다”고 분석했다.

이어 한 연구원은 “영업이익률 10%를 가정하면 세후 순이익은 200억 원을 웃돈다”면서 “주가수익비율(PER)을 20배만 적용해도 일본시장으로 인한 삼강엠앤티의 가치상승은 4000억 원을 웃돈다고 추정할 수 있다”고 판단했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)