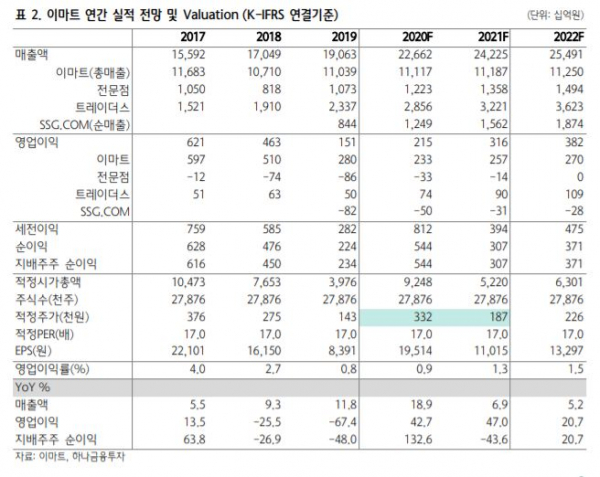

▲이마트 연간 실적 전망. (하나금융투자)

하나금융투자가 29일 이마트에 대해 신종 코로나바이러스 감염증(코로나19) 재확산에도 식품 수요가 증가하면서 오히려 우호적인 업황이 조성됐다고 판단했다. 목표주가는 기존 19만 원, 투자의견 매수를 유지했다.

박종대 하나금융투자 연구원은 "사회적 거리두기 2.5단계 격상으로 8일 이후 할인점 영업시간이 2시간 줄었다"며 "이에 따라 서울ㆍ경기 지역의 기존점의 경우, 매출에 부담을 줄 것으로 예상했다"고 말했다.

하지만 "실제로는 식품 수요가 크게 증가하면서 12월 동일점 성장률은 11월을 오히려 넘을 것"이라고 관측했다. 12월 휴일 수가 지난해 같은 달보다 하루 적다는 점을 감안하면 실질적 기존점 성장률은 3.5%에 이른다는 분석이다.

그러면서 "집에 머무르는 시간이 증가하면서 집밥 수요와 식품 쇼핑이 함께 증가했기 때문"이라며 "식품 온라인 수요는 더 크게 증가해 12월 이마트몰 성장률은 전년 동기 대비 60%에 이를 것"이라고 예상했다.

아울러 최근 주가 하락에 대해선 "펀더멘탈보다 코로나 재확산 영향 우려와 코스피 주도주로 수급 쏠림 현상 때문"이라며 "밸류에이션 여유가 생긴 만큼 저가 매수가 유효한 시점"이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)