유안타증권은 29일 엔피디에 대해 4분기 매출액과 영업이익은 저조할 것으로 예상하지만 내년 성장구간에 재진입할 것을 전망했다. 다만 투자의견과 목표주가는 제시하지 않았다.

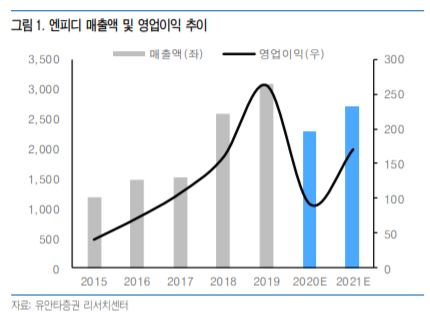

유안타증권은 이날 엔피디의 4분기 매출액은 전년 대비 19.2% 하락한 580억 원, 영업이익은 29.8% 내린 40억 원을 예상했다.

코로나19가 장기화함에 따라 스마트폰과 자동차 와이퍼 등 전방시장 수요 위축이 지속되고, 주요 고객사 재고조정에 따른 주문 감소 등 계절적 요인까지 동시에 반영됨에 따라 연성회로기판(FPCA) 부문과 와이퍼 부문(자회사 케프) 모두 지난해 같은 기간보다 감익이 불가피할 것으로 예상된다.

내년 예상실적은 매출액 전년 동기 17.9% 오른 2700억 원, 영업이익은 86.8% 상승한 170억 원으로 성장 구간 재진입을 전망한다고 유안타증권은 밝혔다.

글로벌 스마트폰 시장이 2019년 수준으로 성장해 엔피디의 FPCA공급도 회복될 수 있을 것으로 판단했다. 노트북ㆍ태블릿용 FPCA 물량도 신규 반영되는 점도 긍정적이다. 약 200억 원 수준의 매출 인식이 기대된다.

이 회사 매출의 약 30%를 차지하는 자회사 케프 실적도 정상화 될 것으로 판단된다. 코로나19백신 접종이 내년 2분기부터 시작됨에 따라 그동안 억눌려 있던 국내 이동 수요도 회복될 것으로 기대한다. 이에 따라 와이퍼 교체수요도 증가할 것으로 판단되며, 국내 애프터마켓 시장 1위 업체 케프의 수혜가 가장 클 것으로 전망한다.

김광진 유안타증권 연구원은 "엔피디 주가는 코로나신종바이러스감염증(코로나19)로 인한 실적 불확실성 반영되며 상장 이후 약 15.7% 하락했다"며 "그간 악재만 반영되어온 것으로 판단되며, 이제부터는 내년 이후의 구조적 성장 잠재력을 주가에 반영할 필요가 있다"고 말했다.

김 연구원은 "엔피디의 FPCA는 유기발광다이오드(OLED)패널용으로 글로벌 스마트폰 시장이 회복되는 것과 별개로 OLED 침투율 상승에 따라 추가 성장이 가능하다"며 "스마트폰 시장 내 OLED 침투율은 하방 전개 지속함에 따라 지난해 28% 수준에서 2022년 48% 수준까지 확대될 것으로 예상한다"고 관측했다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)