KTB투자증권은 삼성물산, SK, LG, CJ, 한화 등 지주사 이슈에 대한 전망을 29일 내놨다. 삼성물산, SK에 대해서는 긍정적인 전망을 했고, LG, CJ, 한화는 이슈들은 조금 더 지켜볼 필요가 있다고 조언했다.

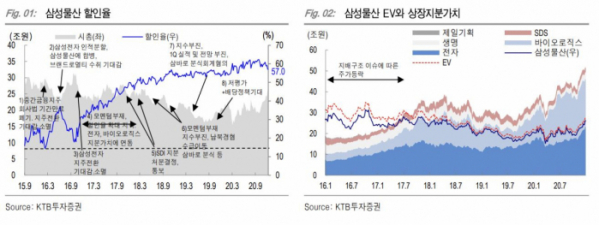

우선 삼성물산은 1, 2월 관계사 배당 발표와 4월 내 상속 구도 확인이 주가의 변곡점을 만들어낼 것이라고 분석했다.

김한이 KTB투자증권 연구원은 “관계사 배당 증가는 삼성물산의 순차입을 감소시키고, 주당 배당금(DPS) 상향으로 귀결된다”면서 “삼성물산은 DPS 2000원에서 우상향하되 관계사 배당수익의 60~70%를 재배당하는 정책으로, 삼성전자 기존 배당 연 9조6000억 원 외에 추가 배당 1조 원당 삼성물산 DPS는 최소 160원씩 증가할 것으로 보인다”고 분석했다.

이어 “4월 말까지 과세표준신고가 필요함에 따라 상속 구도가 드러날 전망”이라면서 “삼성물산 기업가치 증대 여부에 관심 이어지며 할인 축소가 유지될 것”이라고 덧붙였다.

SK의 경우 1월 SK바이오팜 6개월 보호예수 해제에 따라 상장지분가치 변동과 일시적 주가 공백이 발생할 수 있으나 이는 추가매수 기회가 될 것으로 전망했다.

김 연구원은 “SK는 배당 발표, 연중 바이오기술 및 수소 등 신사업 관련 추가 투자 발표와 ESG 스토리 소통에 따른 우호적 수급 등 호재들이 대기 중”이라면서 “또 공정거래법 개정으로 2022년부터 신규 지주사 또는 기존 지주사의 신규 자회사 편입 시 상장자회사 지분율 30% 충족 필요할 필요가 있어 SK하이닉스(지분율 20.1%)에 대한 지배구조 변동이 있을 것으로 보인다”고 설명했다.

LG의 경우 배당 발표 확인, 현금 활용방안 발표 여부 확인에 따라 비중 조절이 필요하다고 조언했다.

김 연구원은 “2019년 11월 말 LG CNS 처분 결정과 예상 매각가 약 1조 원을 공시했고, 자회사 S&I 코퍼레이션의 서브원 처분 결정 공시는 같은 해 2월로 LG의 현금 증가 기대는 이때부터 발생한다”면서 “아직 1조9000억 원의 현금 활용방안이 발표되지 않아 기다림 길어지는 만큼 할인율 확대가 부당하지는 않다”고 말했다.

CJ는 4분기 CJ제일제당의 실적발표 이후 주가 상승세를 지켜봐야 한다는 판단이다.

김 연구원은 “투자심리 개선을 좌우할 뚜레쥬르 매각과 CJ올리브영 사전 투자유치(pre-IPO)도 마무리국면으로 최근 반등은 이에 따른 것으로 해석할 수 있다”면서 “CJ제일제당 4분기 실적 전망에 따른 주가 상승세 발생 여부가 CJ 주가의 촉매가 될 전망이다”고 말했다.

한화는 자회사 한화솔루션 유상증자 참여 규모와 자금조달이 확정될 때까지는 관망할 것을 추천했다. 한화솔루션 유상증자 발행가액은 2월 19일 확정하나 예상발행가 기준 한화의 참여 규모는 확인되지 않은 상태다.

김 연구원은 “한화가 전혀 참여하지 않는 경우 보통주 지분율이 37%에서 31%로 낮아진다”면서 “보통주 지분율 유지하는 규모로 증자에 참여 시 4470억 원의 추가 자금조달 필요하다”고 말했다.

이어 그는 “필요자금 전량을 차입으로 조달해도, 현재 이자 비용률 2.6% 수준이며 별도 영업이익 규모상 증가하는 이자비용이 부담되지는 않는다”면서 “그러나 규모나 조달방식에 불확실성 있는 만큼 규모 정해질 때까지는 지켜볼 것을 추천한다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)