▲자료제공=키움증권

키움증권은 한국가스공사가 내년 실적과 주가가 정상화될 것이라고 전망하며 목표주가를 기존 대비 11% 올린 4만 원으로 조정하고, 투자의견 ‘매수’를 유지했다.

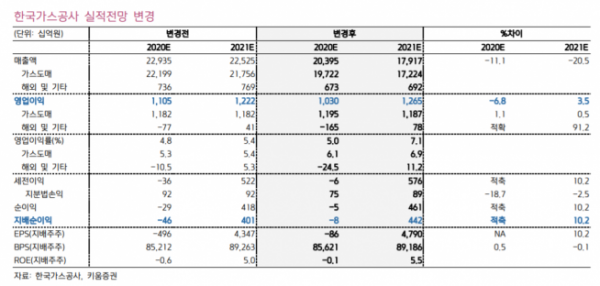

30일 키움증권은 한국가스공사가 내년 영업이익 1조2650억 원을 기록할 것으로 전망했다. 이는 전년 대비 23% 오른 것이며, 2018~2019년 평균인 1조3000억 원을 회복하는 수준이다.

이종형 키움증권 연구원은 “국내 가스도매사업은 요금기저의 일부 하락에도 적정투보율 상승으로 영업이익은 올해와 유사한 1조2000억 원이 예상된다”며 “해외 광구손익은 유가 회복과 내년 초 호주 프렐루드 생산재개로 올해 대비 2000억 원 이상 영업이익 개선이 기대된다”고 전망했다.

이어 이 연구원은 “내년에는 특별한 손상차손 또는 외화관련 일회성 평가손실이 없다면 주당 2000원 이상의 고배당도 기대할 수 있다”고 덧붙였다.

또한 그는 “올해 전기요금체계 개편을 계기로 주가가 급등한 한국전력을 비롯해 장기간 억눌렸던 유틸리티 기업들의 밸류에이션이 최근 빠르게 정상화되고 있다”며 “내년에는 정책 불확실성 해소와 실적 개선으로 한국가스공사의 주가 정상화도 기대된다”말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)