(SK증권)

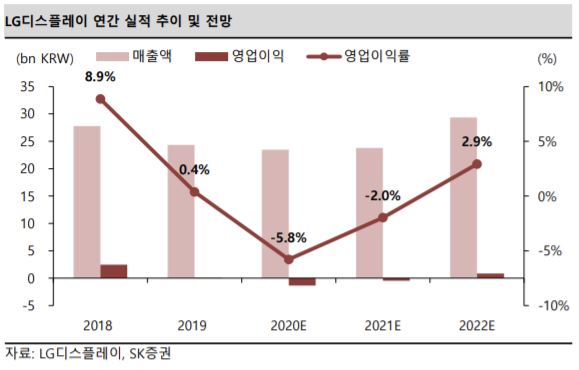

SK증권은 LG디스플레이에 대해 내년 상반기에도 액정표시장치(LCD) 호황이 지속되고 애플의 아이폰 판매 호조가 이어질 것으로 전망된다며 목표주가를 19만 원에서 24만 원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

김영우 SK증권 연구원은 "LCD 공급 부족은 2021년 상반기까지 지속할 가능성이 고조되고 있다"면서 "여기에 플라스틱 OLED 최대 고객인 애플의 아이폰12는 판매 호조를 보여 LG디스플레이의 공급량도 증가하게 될 것"이라고 말했다.

김 연구원은 "대형 LCD의 경우 TV용 LCD 패널 활황세가 이어지고 있는 데다 일본 NEG의 정전 사태로 글래스 공급 부족이 지속돼 LCD 패널 수급에 매우 긍정적 효과가 이어지고 있다"면서 "IT 부문의 경우 모니터 대형화 및 고해상도 추세 가속화로 높은 수익성이 유지될 것"이라고 예상했다. 다만 내년에 중국의 BOE의 애플 공급망 진입 가능성은 여전히 있으며, CSOT의 내년 T7 11G LCD 팹(Fab) 양산 계획도 리스크로 꼽힌다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)