(자료제공=유진투자증권)

유진투자증권이 4일 SK하이닉스에 대해 예상보다 양호한 수요와 불확실한 공급으로 가격 반등에 나설 전망이라고 판단했다. 목표주가는 기존 12만 원에서 14만 원으로 상향하고 투자의견 매수를 유지했다.

이승우 유진투자증권 연구원은 "IT 수요 전반의 호조세가 지속하고 있다"며 "PC 수요의 견조한 추세가 예상보다 더 길어지고, 애플 아이폰 수요도 기존 예상을 웃돌고 있다"고 말했다.

이어 "이런 상황에서 지난달 마이크론 대만 공장의 정전 사고 등이 발생했다"면서 "공급 불확실성이 더 높아진 상황에서 2021년 DRAM 가격 전망을 상향할 요인이 생겼다"고 짚었다.

그러면서 "시클리컬(경기민감주) 업종의 특성을 감안할 때, 제품 가격의 방향 변화 구간에선 밸류에이션에 집착하기보다 좀 더 공격적인 투자 전략에 나설 필요가 있다"고 조언했다.

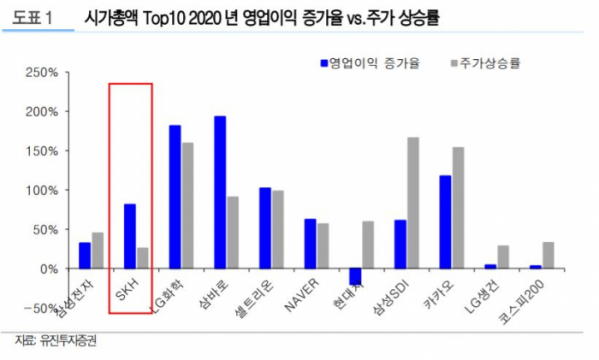

이 연구원은 "SK하이닉스는 시가총액 10위권 기업 중 영업이익 증가율은 5위에 올랐지만, 주가 상승률은 가장 낮았다"면서 "이는 실적 개선을 제대로 평가받지 못했다는 의미지만 올해는 다를 전망"이라고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)