(대신증권)

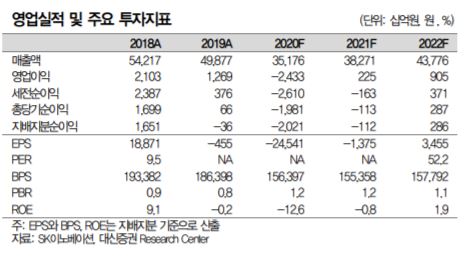

대신증권은 5일 SK이노베이션에 대해 지난해 4분기 적자를 기록할 것으로 예상했다. 다만, 정유뿐 아니라 배터리 사업 가치가 재조명받으면서 향후 기업 가치 재평가가 이뤄질 것으로 예상돼 목표주가를 24만 원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

한상원 대신증권 연구원은 "4분기 영업적자가 1891억 원을 기록하며 시장 기대치(-1337억 원)를 밑돌 것"이라면서 "정유 사업부는 정제마진이 BEP(손익분기점)를 밑돌고 있어 재고 관련 이익에도 불구하고 적자가 지속할 것이라는 추정되고 전기차 배터리 사업은 물량 증가에도 불구하고 환율 하락에 따른 부정적 효과가 발생할 것으로 예상된다"고 설명했다.

한 연구원은 4분기 실적은 시장 기대치를 밑돌겠지만, 전기차 사업 가치의 중요성이 확대되고 있다는 점에 주목했다.

그는 "SK이노베이션은 가장 저평가된 배터리 셀 업체로 LG화학과의 소송 관련 불확실성 해소 시 밸류에이션 재평가와 함께 급격한 주가 상승이 기대된다"면서 "아직 최종판결 결과를 예단하기는 어렵지만, 양사의 합의가 전개될 가능성이 크다고 판단된다"고 말했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)