(자료제공=한화투자증권)

한화투자증권이 8일 GS건설에 대해 지난 4분기 영업이익이 시장 기대치에 부합할 것으로 전망했다. 목표주가는 기존 4만1500원에서 4만9000원으로 상향하고 투자의견 매수를 유지했다.

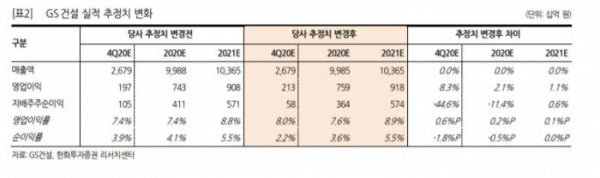

송유림 한화투자증권 연구원은 "4분기 시장 컨센서스인 영업이익 2050억 원보다 4.1% 높은 2134억 원을 기록할 전망"이라고 말했다.

이어 "지난 3분기와 마찬가지로 양호한 이익률이 지속하며 두 자리 수 영업이익 증가에는 무리가 없는 상황"이라며 "환율 하락에 따른 외화평가손실은 순이익에 부정적으로 작용할 것"으로 짚었다.

그러면서 "지난해에 이어 올해 분양공급 증가로 향후 3년 동안의 실적 성장 기반을 마련하고 있다"면서 "신사업 진출 및 확대를 추진 중인 만큼 주택 사이클 이후에도 실적 성장을 이어나갈 것"이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)